Persoonlijke groei

Hoe mentors mijn leven veranderden

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer07/05/2025

We hebben het bij Beleggers University nog maar weinig gehad over GBL, de door wijlen Albert Frère opgerichte holding. Door de kwakkelende beursprestatie kwam het bestuur enkele maanden terug in het nieuws door ontevreden over de onderwaardering te tonen. We willen voor u uitzoeken wat er aan de hand is.

Holdings noteren doorgaans met een korting of premie ten opzichte van de activa, vermindert met de nettoschuld. Op die manier kom je uit aan de netto actiefwaarde (NAW). Dit is bijna altijd een ander cijfer dan de marktkapitalisatie van de holding. De regel is: hoe hoger de korting van de beurswaarde ten opzichte van de NAW, hoe meer beleggers sceptisch staan tegenover de kwaliteit van de portefeuille. Holdings die met een premie tegenover hun NAW noteren bestaan, maar zijn eerder een uitzondering.

GBL noteert vandaag met een stevige onderwaardering van -35% tegenover zijn NAW.

Het lijkt er op dat beleggers niet helemaal tevreden zijn over de evolutie van GBL. Kijken we naar de evolutie van de NAW (dit is exclusief de dividenden die het bedrijf uitkeert aan de aandeelhouders), dan zien we dat die tussen 1998 en 2024 toenam met een jaarlijks gemiddelde van +3,3%. Dit is exclusief de ontvangen dividenden wat gemiddeld uitkomt op een jaarlijks totaalrendement van +7%. Een op het eerste zicht redelijk, maar niet spectaculair cijfer. Toch maken we een zeer grote kanttekening: de waardecreatie gebeurde enkel in de periode 1998-2007. Momenteel ligt de NAW -7,4% onder die van 2007! Op de grafiek zie je ook dat na 2007 GBL met een stijgende onderwaardering begon te noteren. GBL is bijna exclusief Europees terwijl er amper in de technologiesector werd geïnvesteerd.

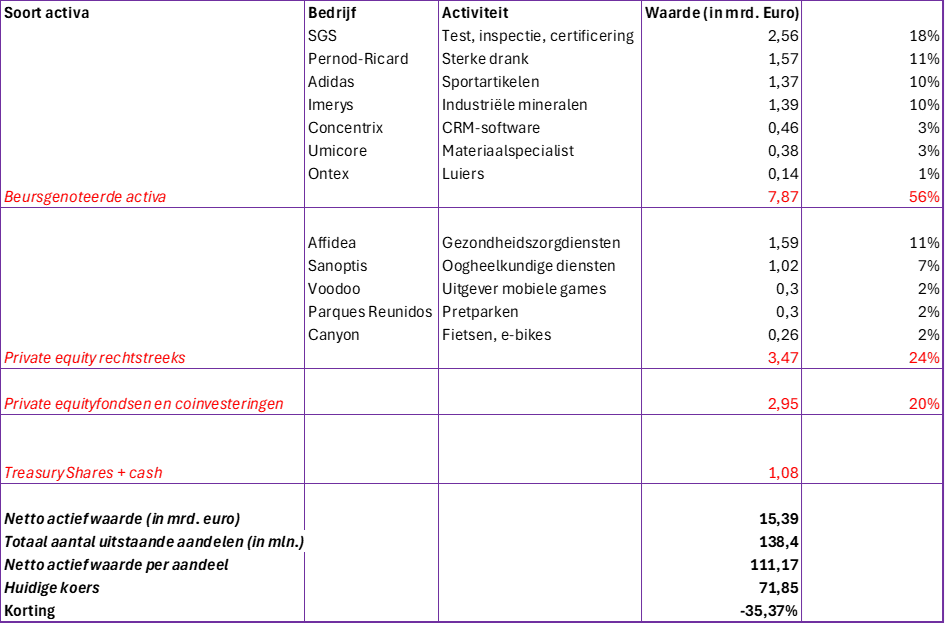

De huidige portefeuille bij GBL ziet er als volgt uit:

In het verleden lag de focus bijna uitsluitend op beursgenoteerde participaties, terwijl dit vandaag 56% bedraagt. Niet elke participatie was een succes. Denken we maar aan LafargeHolcim (toen Lafarge). Participaties worden jarenlang bijgehouden, maar vooral onder de meer cyclische industriële activa kan dit verlammend werken. De historische participatie in Imérys, een Franse producent van industriële mineralen, is vandaag -50% minder waard ten opzichte van 2018.

Met Umicore, Ontex, Pernod-Ricard en Concentrix bevat de beursgenoteerde portefeuille momenteel meer probleemkinderen dan koorknapen.

Sinds 2020 volgt GBL de trend om meer in private equity (niet-beursgenoteerde bedrijven) te investeren. Private equity levert vaak extra groei, maar is ook een stuk risicovoller en minder transparant. De totale portefeuille aan private equity bedraagt momenteel 44%, waarvan 24% in rechtstreekse (grotere) participaties en 20% via sterk gediversifieerde fondsen of rechtstreeks in bedrijven als mede-investeerder.

De kersverse CEO Johannes Huth moet de onderwaardering verkleinen en wil dit doen door extra kapitaal terug te geven aan de aandeelhouders. GBL startte in 2023 zijn zevende aandeleninkoopprogramma voor een bedrag van 500 miljoen euro. Momenteel heeft GBL 14,1 miljoen ingekochte aandelen op de balans staan, waarvan het recent 5,2 miljoen vernietigde. De actie verhoogde de NAW van 111,17 eind maart naar 112,72 euro per aandeel. Wanneer de resterende 8,9 miljoen aandelen zouden vernietigd worden, dan zou dit de NAW richting 115,76 euro per aandeel brengen.

Het dividend over het boekjaar 2024 stijgt met maar liefst 82% tot 5 euro per aandeel of een bruto rendement van maar liefst 7%. De bedoeling van het management is om het dividend vanaf dit niveau ook jaarlijks te doen stijgen.

Dit dividend zal GBL wel een slordige 670 miljoen euro per jaar kosten. Hoewel we minder fan zijn van stevige dividenden, begrijpen we de achterliggende redenering. GBL wil een nieuw segment van dividendbeleggers aantrekken die via hun aankopen de korting op de NAW kunnen verkleinen. De financiering van het dividend gebeurt dankzij de verkoop van participaties waarvan de laatste bestond uit de verkoop van een deel in inspectiebedrijf SGS ter waarde van 800 miljoen euro. GBL zijn nettoschuld bedraagt vandaag de dag quasi 0 euro, dankzij een sterke kaspositie.

Een hoog dividend betalen is leuk, maar als je het financiert met de verkoop van activa, dan is dat iets dat je niet lang kunt volhouden. Want anders daalt het werkkapitaal van de holding om rendementen te boeken. De enige manier om hoge dividenden duurzaam vol te houden, is door jaarlijks hoge meerwaarden te boeken op investeringen (wat een moeilijke opdracht is), ofwel hoge dividenden ontvangen van zijn investeringen als cashflow. En hier ligt een paradox. Als GBL steeds meer verschuift naar private equity, dan zijn de beleggingen ook minder liquide (men kan deze minder gemakkelijk te gelde maken) en bovendien keren private equity investeringen vaak minder hoge dividenden uit dan beursgenoteerde bedrijven. Dus dat GBL nu als basis stelt om 5 euro per jaar dividend te betalen (en dat zou moeten groeien) zorgt voor vraagtekens in de markt.

Om het hoge dividendbeleid te ondersteunen, gecombineerd met inkoop eigen aandelen, zal GBL de komende jaren zijn Adidas-participatie afbouwen. De nieuwe topman Johannes Huth wil bovendien een actiever portefeuillebeleid voeren vanaf 2025 en het gewicht van beursgenoteerde participaties laten dalen richting 50%. De focus zal verder verschuiven naar de tak ‘direct private equity’. Maar in de private equity markt is veel concurrentie. Geen makkelijke opdracht dus. Verder engageert men zich om een jaarlijks rendement in dubbele cijfers te kunnen voorleggen aan zijn aandeelhouders. Een uitdagende opdracht waar de markt zich vragen bij stelt.

GBL zendt hoopgevende signalen uit voor de toekomst, maar door het vrij gemengde parcours inzake beursgenoteerde investeringen (vooral de laatste 18 jaar) zijn we nog niet overtuigd dat men opeens succesvol zal zijn in de tak van directe private equity. Ook de huidige participaties kennen de nodige problemen onder de vorm van een fors gekrompen Umicore en Ontex, het kwakkelende Imérys en het te duur aangekochte Concentrix.

We verwachten voor de nabije toekomst geen duurzame inkrimping van de onderwaardering. Mensen met heel veel geduld en een voorliefde voor Europese beleggingen mogen gerust een positie nemen in ‘het conservatieve’ GBL. Gigantische risico’s loop je er zeker niet mee, maar verwacht ook geen spectaculaire resultaten. Wijzelf kijken liever naar andere holdings zoals Brederode. Met de Duitse holding MBB SE hebben onze leden van Kansen in de Markt alvast een verdubbeling kunnen boeken op 2 jaar tijd. Er zijn dus voor beleggers veel betere holdings te vinden.

Wil je ook beter beleggen op de beurs? Wij kunnen je helpen met educatie & met professionele aandelenresearch van onafhankelijke analisten. Stuur ons een berichtje voor meer informatie.

Lees direct andere tips & tricks van onze ervaren beursexperts.

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer29/10/2024

Terwijl Beleggers University leden al lang weten dat opties en shorten aantrekkelijke tools zijn om hun portefeuille beter te beheren...

Lees meer31/12/2024

De beursgrafiek van het aandeel Proximus lijkt tegenwoordig op een goedkope B-horrorfilm. Sinds het aantreden van CEO Guillaume Boutin in...

Lees meer

We helpen u graag!