Beursnieuws:

Het Einde van Google? De Risico’s én Opportuniteiten in Tijden van AI 🚨🤖

08/04/2025

Is Google nog een veilige haven voor beleggers? Google – of beter gezegd Alphabet, het moederbedrijf achter de iconische zoekmachine...

Lees meer24/07/2025

Tussen 2020 en midden 2024 ging het aandeel Abercrombie & Fitch maar liefst 1790% omhoog. Wie 2000 euro investeerde, kon 39.000 euro winst gemaakt hebben. Dit soort van deep value herwaarderingen zijn dan ook bijzonder kansrijk en vaak zien we dit gebeuren bij situaties die verkeerd begrepen worden door de markt. Hoe een klein retailbedrijf uitgroeide tot een van de grootste winnaars op Wall Street bespreken we in deze blog en bovendien zien we een gelijkwaardige kans ontstaan bij een sectorgenoot.

Toen ik aandelen kocht van Abercrombie & Fitch tussen 2017 en 2020 aan prijzen tussen 12 dollar en 15 dollar, dan zag ik een paar interessante aspecten die het bedrijf voor mij een zeer kansrijke belegging maakte.

👉 Een slimme belegger kon toen al weten, dat mocht Abercrombie & Fitch gewoon nog maar “het status quo” kunnen behouden, wat volgens mij zeker mogelijk was, dat het bedrijf vroeg of laat hoger moest gaan op de beurs. Want een bedrijf dat 200 miljoen dollar vrije kasstroom genereert en 400 miljoen dollar nettocash op de balans heeft staan, is gewoon meer waard dan 600 miljoen dollar (beurswaarde). Bovendien had men 3,6 miljard dollar omzet. Je betaalde dus maar 0,16x de omzet. Vergelijk dit met veel andere beursgenoteerde bedrijven, waar ja al snel 4x de omzet betaalt of 20x de vrije kasstroom. Uiteraard had Abercrombie & Fitch uitdagingen – een lage waardering komt nooit zonder problemen – maar het gaat over hoe ernstig die problemen zijn tegenover de perceptie van de markt. En of deze problemen opgelost kunnen worden.

Het beslissende punt dat doorslaggevend was, was dat bij verder onderzoek in de fundamentele situatie van het bedrijf, het mangementteam volgens mij gewoon zeer competent was. Men had een goed plan om een turnaround op pad te brengen en men ging focussen op direct to consumer sales digitaal. En via advertenties op sociale media zou men het merk terug populair maken bij de jeugd.

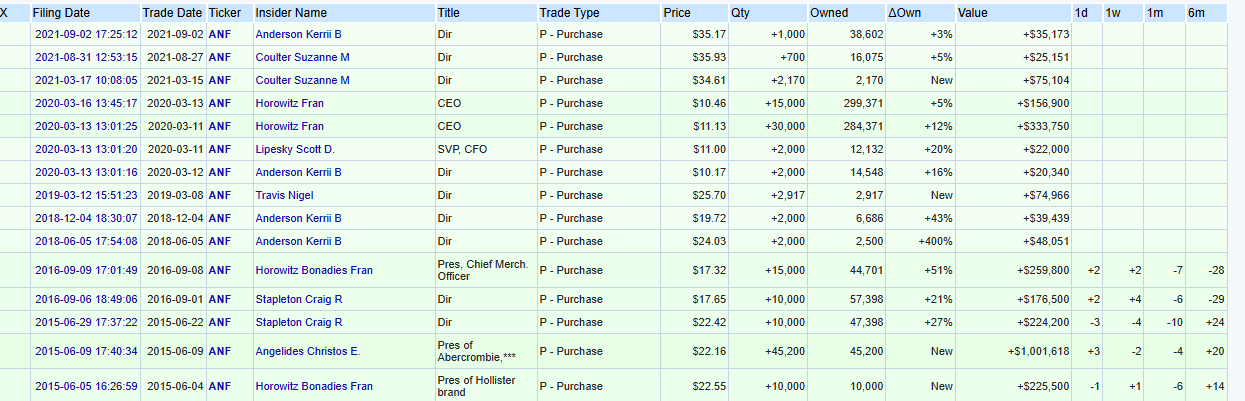

En BOVENDIEN, erg belangrijk: het management begon zelf aandelen te kopen van het bedrijf. Dat wil zeggen dat ze hun eigen kapitaal riskeerden en hun lot onherroepelijk verbonden met de toekomst van het bedrijf.

Horowitz Fran, een directeur en insider bij het bedrijf en ondertussen CEO van ANF sinds februari 2017, begon aandelen te kopen van het bedrijf in juni 2015 aan 22,55 dollar. Ze kocht toen 10.000 aandelen.

Vervolgens kocht ze nog eens 15.000 aandelen aan 17,32 dollar in september 2016. Goed voor en investering van 259.800 dollar.

En tot slot, maakte ze ook gebruik van de COVID-19 pandemie schok om nog eens 45.000 aandelen te kopen aan prijzen rond 11 dollar. Goed voor een extra investering van 490.650 dollar.

In totaal investeerde ze dus bijna 1 miljoen dollar in het bedrijf. Dat is een sterke commitment.

Ze was overigens niet alleen, er waren nog veel andere directeurs bij Abercrombie die regelmatig wat aandelen kochten over deze periode.

Wat belangrijk is om te begrijpen is dat Wall-Street vaak zeer kortzichtig is.

De meeste marktparticipanten op de beurs willen een snelle winst boeken.

Daarom dat Wall-Street geobsedeerd is met kwartaalcijfers en met prestaties op korte termijn.

En hierdoor lopen de meeste beleggers groeiaandelen achterna (bedrijven met sterke groeicijfers kwartaal na kwartaal op korte termijn) of gaan ze op zoek naar momentumaandelen (aandelen die flink aan het stijgen zijn en dan vaak nog hoger gaan, doordat steeds meer mensen instappen).

Er is niet mis met deze benadering van beleggen, goede groeiaandelen zijn zeker interessante bedrijven om aan uw portefeuille toe te voegen (wij volgen dit ook op), maar hier hebben we het over het andere type opportuniteit: deep value.

Deep value ontstaat wanneer niemand nog een langetermijnvisie heeft en de markt uitsluitend nog bestaat uit beleggers met een kortetermijnvisie.

En beleggers vergeten dat wanneer je geduldig kunt zijn – en een snelle winst van bijvoorbeeld 20% tot 50% links laat liggen – dat je dan zoals Fran Horrowitz mogelijks een x10 (of meer!) kunt boeken op 3 tot 5 jaar.

Wanneer Wall-Street niet langer de moeite doet om zelfs nog maar te kijken naar de saaie bedrijven – wanneer alles blits, cool, fast paced, hypertechnologisch en future proof moet zijn, dan ontstaan er kansen bij die saaie bedrijven, wiens waardering dan vaak een uitgelezen koopkans biedt voor geduldige beleggers.

De insiders hadden een duidelijk plan om waarde te creëren voor Abercrombie & Fitch aandeelhouders:

Maar dit plan uitvoeren, had uiteraard een paar jaar tijd nodig – de vooruitgang van zo’n plan zie je niet opduiken na 2 kwartalen in de omzet- en winstcijfers. De vooruitgang gebeurt op de achtergrond, waarbij de intentie van het management belangrijk is: kortetermijnwinsten opgeven voor langetermijnsucces.

Toen de vruchten van dit plan echter zeer duidelijk zichtbaar begonnen te worden, in 2023, toen konden beleggers hun ogen niet geloven. Het SAAIE en DODE Abercrombie & Fitch kon uitpakken met sterke cijfers en staat spotgoedkoop gewaardeerd? WOW!

PVH – het moederbedrijf achter Tommy Hilfiger en Calvin Klein – zit momenteel op mijn radar als kansrijk deep value aandeel.

De belangrijkste redenen waarom het bedrijf me aanspreekt, is omdat het sentiment rond dit bedrijf bijzonder laag is (en daar zijn goede redenen voor), maar ik denk toch dat er een 70% kans of meer bestaat dat het management de problemen kan overwinnen en waarde zal creëren voor de aandeelhouders.

PVH kerncijfers en profiel

Waardering & Plan Management

Het plan van PVH voor de langere termijn noemt het PVH+ plan (“PVH plus”). Dit plan werd gelanceerd in 2022 en dit zijn de belangrijkste kernpunten:

De doelen van het plan (gelanceerd in 2022) waren om in 2025:

Helaas werden deze doelstellingen niet behaald want dit jaar wordt een omzet van 8,8 miljard verwacht en een EBIT-marge van 8,5%. De vrije kasstroom zal ook eerder rond 649 miljoen dollar liggen.

Er zijn meerdere redenen voor het niet behalen van deze doelstellingen:

In realiteit denken we ook dat het in dit klimaat onrealistisch was om stevige omzetgroei te boeken en marges te verhogen. Maar dat wil niet zeggen dat het team achterliggend geen positieve vooruitgang boekt. PVH is een eerder “volwassen” merk, waarbij je zowel een vorige generatie aan klanten moet tevreden houden en rustig een nieuwe generatie moet aanspreken, volgens ons doet men dit succesvol met de nodige partnerships (Formule 1) en collaboraties met vers talent en pop-sterren. Anderzijds is Calvin Klein meer “hip en cool” van nature en daarmee kan je dan knallen binnen de gen z en millenials, maar daar zijn er dus nog wat probleempjes met uitbreiding assortiment. Voornamelijk omdat deze capaciteiten eerder verspreid lagen en nu gecentraliseerd worden in New York.

Niettemin viel er in de laatste conference call toch ook een sterke positieve onderliggende toon te horen van het management, op vlakken waar men hun plannen kon uitvoeren.

Calvin Klein zag een +25% groei in de verkoop van onderbroeken (een belangrijke categorie voor CK) dankzij nieuwe stretch katoen innovatie en sterke marketing. Dit toonde volgens de CEO aan dat wanneer PVH kan uitvoeren, zoals hij wenst, dat de resultaten machtig kunnen zijn.

Ook zag Calvin Klein sterke verkoop met innovaties binnen de denim categorie (jeans en dergelijke). Dankzij het assortiment te innoveren kon men hier ook +14% groei boeken in het afgelopen kwartaal.

Men ziet dus een groot verschil tussen de categorieën waar men strategisch kan in leunen en innoveren en waar niet. In de tweede jaarhelft van 2025 verwacht men dan ook nog meer van dit soort impact – aangezien men een nog groter deel van het totale assortiment onder handen neemt.

Bij Tommy Hilfiger was er sprake van groei in Amerika (high single digit) met een double-digit EBIT marge. Dat is sterk.

Direct to consumer sales via e-commerce voor de groep steeg bovendien met +15%. De digitale strategie zet zich voort.

Belangrijk is ook dat PVH besloten heeft om zijn “sportswear en jeans licentie” van Calvin Klein terug in huis te nemen en voor de lente 2026 van Tommy Hilfiger staat hetzelfde gepland. Men neemt dus meer controle over de merken zodat men volledig zelf kan bepalen hoe ze te promoten / of erin te investeren.

In Azië (met name China) zag PVH een omzetdaling van -13%. China is dan ook de grootste uitdaging voor de groep op dit moment. China ziet een zwak consumentenvertrouwen en bovendien staat PVH op de MOFCOM lijst (een lijst van onbetrouwbare bedrijven volgens de Chinese overheid). Dat je op de lijst staat stelt niet veel voor, China benadeelt altijd Westerse bedrijven en chanteert ze op basis van spanningen met het Westen. Maar PVH blijft investeren in het land met oog op de langere termijn.

Alles samengevat zit je dus met heel wat positieve argumenten, maar ondertussen ook een winst per aandeel die dit jaar wat lager dan verwacht zal uitvallen. Maar als we tussen de lijnen lezen, dan is er niets dramatisch aan de hand en ziet 2026 er goed uit, aangezien veel tijdelijke problemen opgelost zullen zijn.

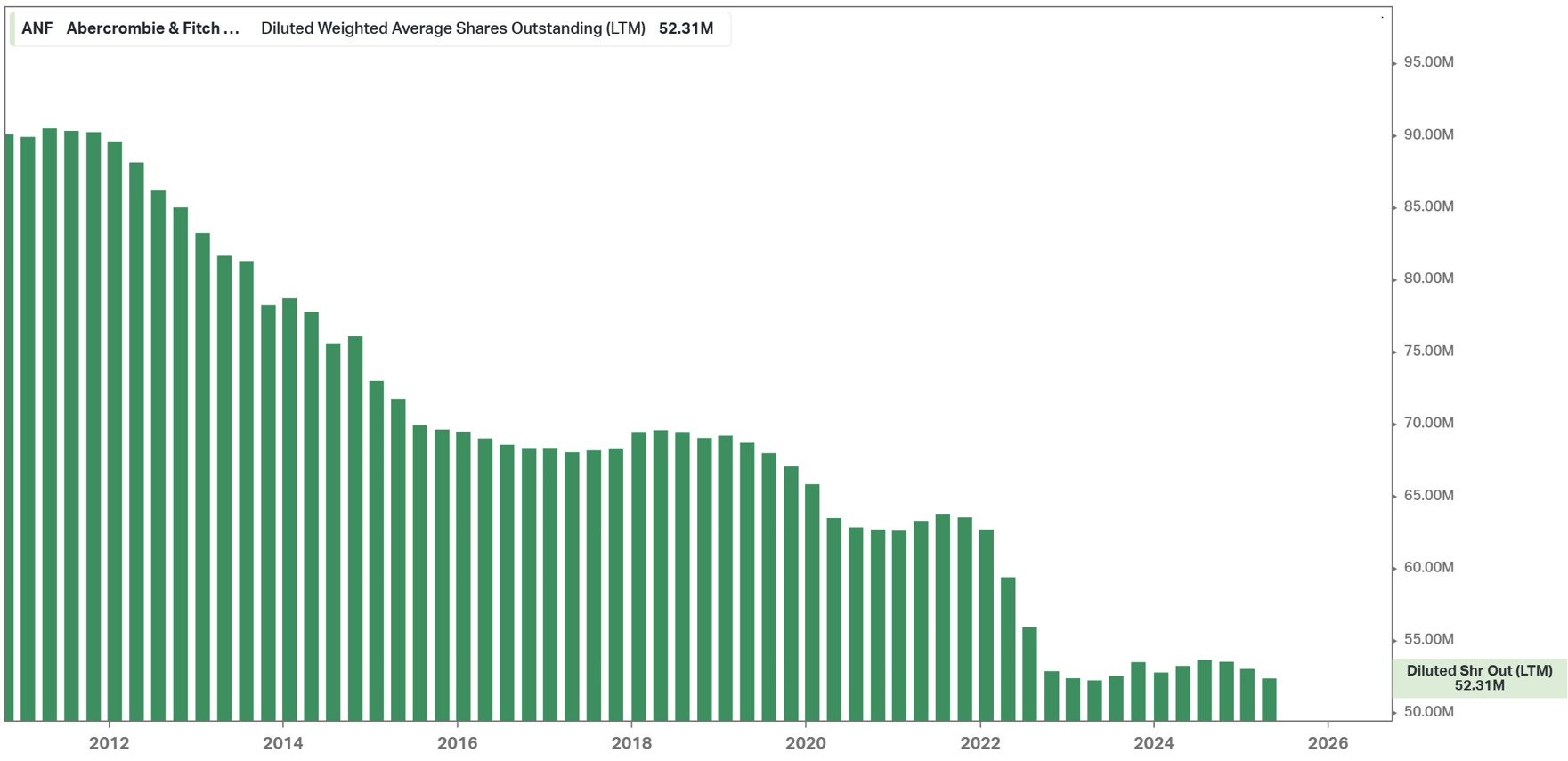

Zoals we gezien hebben bij Abercrombie & Fitch kunnen inkoop van eigen aandelen zorgen voor een scherpe waardecreatie, als de onderliggende fundamenten van het bedrijf ondertussen ook stabiel blijven of marginaal verbeteren.

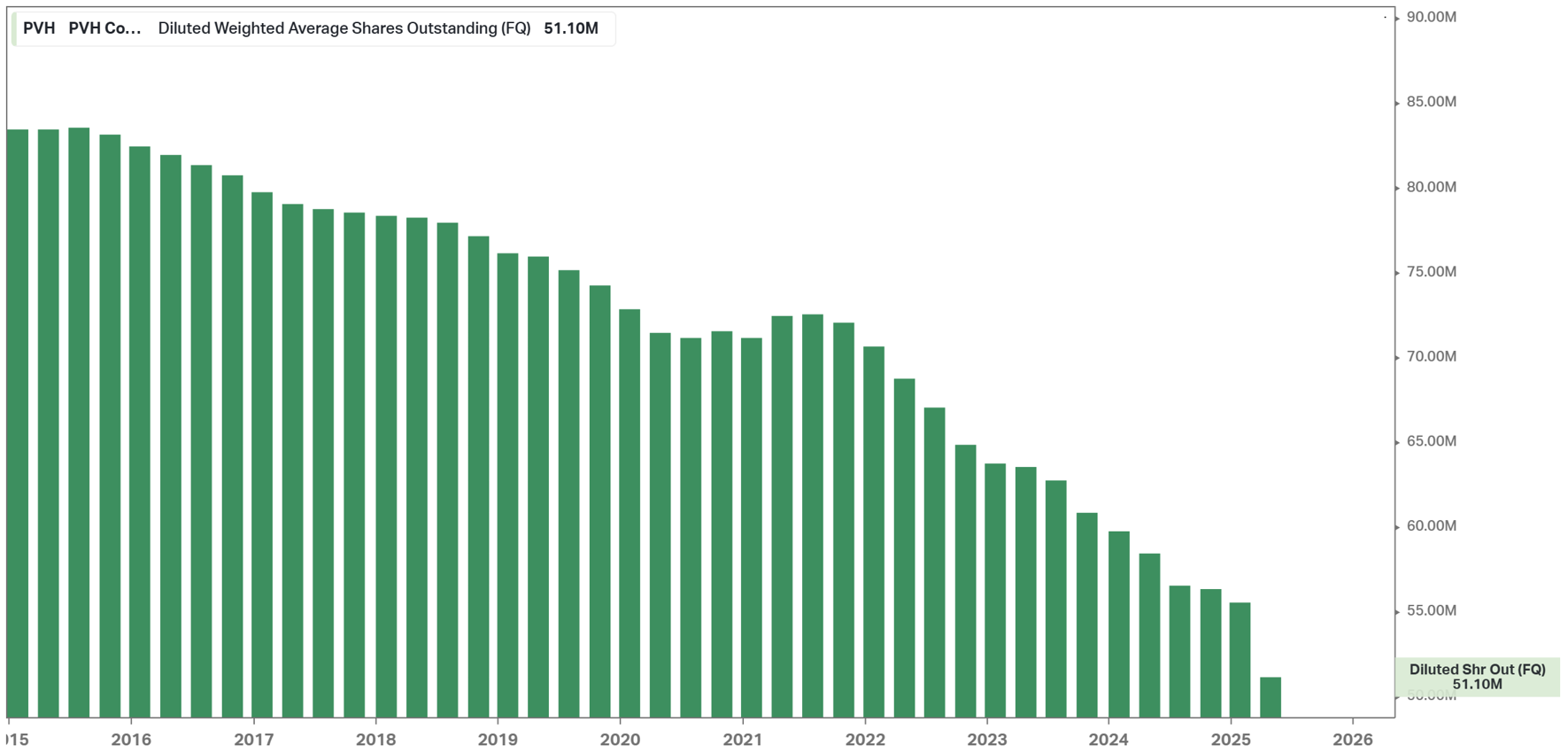

PVH is in dat opzicht een zeer interessant bedrijf, want de Raad van Bestuur had goedkeuring gegeven om voor 5 miljard dollar eigen aandelen in te kopen. De huidige beurswaarde bedraagt maar 3,7 miljard dollar.

Ondertussen heeft PVH reeds massaal eigen aandelen ingekocht – de afgelopen jaren is het aantal uitstaande aandelen gedaald van 84 miljoen stuks in 2016 naar amper 51 miljoen stuks. Men heeft nog 1,2 miljard dollar beschikbaar om eigen aandelen in te kopen. Daarmee kan men in principe 32% van het bedrijf inkopen aan de huidige koersen. Het bedrijf kocht in april reeds 500 miljoen dollar in. Dus voor de rest van 2025 staan geen verdere aankopen gepland, maar in 2026 gaan de aankopen volgens ons gewoon doorgaan, zeker als de beurskoers zo laag blijft hangen en de vrije kasstroom sterk blijft.

Blijkbaar is Stefan Larsson (de huidige CEO) ook overtuigd dat PVH een uitstekende belegging is, want hijzelf koopt regelmatig een pakketje aandelen in.

In totaal kocht hij dus met zijn privé geld reeds 2 miljoen dollar aan aandelen en bovendien wordt hij soms vergoedt in aandelen, dus hij bezit nu reeds 269.438 aandelen. En hij verkocht nog nooit. Dat is 21 miljoen dollar aan waarde in het bedrijf. Larsson heeft er dus alle baat bij dat het aandeel in waarde stijgt. De belangen van de aandeelhouders en de topman liggen dus op 1 lijn.

De toekomst is altijd onzeker, zeker bij cyclische kledingbedrijven, maar PVH ziet er kansrijk uit.

No risk, no reward.

We hebben daarom even een simulatie gemaakt:

Als we vervolgens rekening houden met een koers/winst-multiple van 10x voor dit bedrijf, dan komen we op een koersdoel van $220.

Met andere woorden: PVH zou kunnen stijgen van de huidige 77 dollar naar 220 dollar op de beurs, gewoon als het status quo behouden blijft, met een marginale verbetering (3% omzetgroei is niet veeleisend) en een kleine verbetering van de EBIT-marge (150 basispunten expansie).

Dat is een opwaarts potentieel van +185%.

Daarom is PVH volgens ons een extreem deep value aandeel momenteel.

Als absolute bodemprijs zien we 3 miljard dollar beurswaarde ofwel een downside van zo’n 20% op basis van de huidige fundamenten.

Ikzelf heb alvast een positie ingenomen in de aandelen en zit ook long op call opties.

Idealiter dumpt het aandeel nog tijdens 2025 richting 60 dollar of lager – zonder fundamenteel een grote verslechtering – want dan ontstaat mogelijks een grote koopkans en dan kunnen we instappen aan prijzen waaraan ook de CEO kocht.

We hopen dat u deze analyse waardevol vond en zien u graag terug binnen ons platform voor meer koopkansen, tips en advies.

Met hartelijke groeten,

Dieter Plas

🚀 Krijg inzicht in de beurs met onze scherpe aandelenanalyses, marktinformatie en concrete selectielijsten, modelportefeuille met opvolging en alerts. Ontdek Kansen in de Markt.

📈 Leer beter beleggen onder begeleiding van Dieter Plas in de 10X Je Rendement Masterclass, waarbij je op 10 dagen de essentie meekrijgt voor betere beslissingen op de beurs – mijn beste lessen van 16 jaar op de beurs actief te handelen en beleggers te begeleiden.

🏅 Of leer beter fundamenteel beleggen via een 1 op 1 coaching met je mentor gedurende 12 weken via het razend succesvolle Mentoring Programma van Beleggers University.

📖 Wil je leren om jezelf te beveiligen tegen beurscrashes? Wil je niet langer slaaf zijn van de markten, maar je eigen pad bepalen? Lees dan nu het must-have beleggersboek: De Verloren Kunst van Het Shorten.

Contact: info@beleggersuniversity.com

Disclaimer: ondanks onze moeite om de informatie in dit artikel zo accuraat mogelijk weer te geven, kan dit artikel fouten bevatten. Dit artikel is geen beleggingsadvies en mag niet geïnterpreteerd worden als beleggingsadvies, het is ook geen recommandatie om financiële instrumenten te kopen of te verkopen. Beleggen is risicovol en u kunt uw volledige inleg verliezen (of meer, als u handelt met afgeleide instrumenten). Handel nooit op basis van anderen hun informatie maar maak altijd uw eigen huiswerk.

Lees direct andere tips & tricks van onze ervaren beursexperts.

08/04/2025

Is Google nog een veilige haven voor beleggers? Google – of beter gezegd Alphabet, het moederbedrijf achter de iconische zoekmachine...

Lees meer19/06/2025

Met enorm veel enthousiasme kondigen we de eerste editie aan van ons exclusieve Ski-Trade Mentoring Programma – een unieke week...

Lees meer19/06/2025

De maand juni staat bij Beleggers University volledig in het teken van nieuwe kansen, diepgang en strategische vernieuwing. We zetten...

Lees meer

We helpen u graag!