Persoonlijke groei

Hoe mentors mijn leven veranderden

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer07/01/2025

AB InBev is als grootste bierbrouwer ter wereld één van de ankers binnen de BEL20. Het bedrijf heeft meer dan 500 lokale en globale merken in portefeuille waaronder Stella Artois, Budweiser, Leffe en Corona de bekendste zijn. Toch gaat het al enige tijd niet goed met de aandelen van de bierbrouwer, wat nu? Is het aandeel AB Inbev koopwaardig?

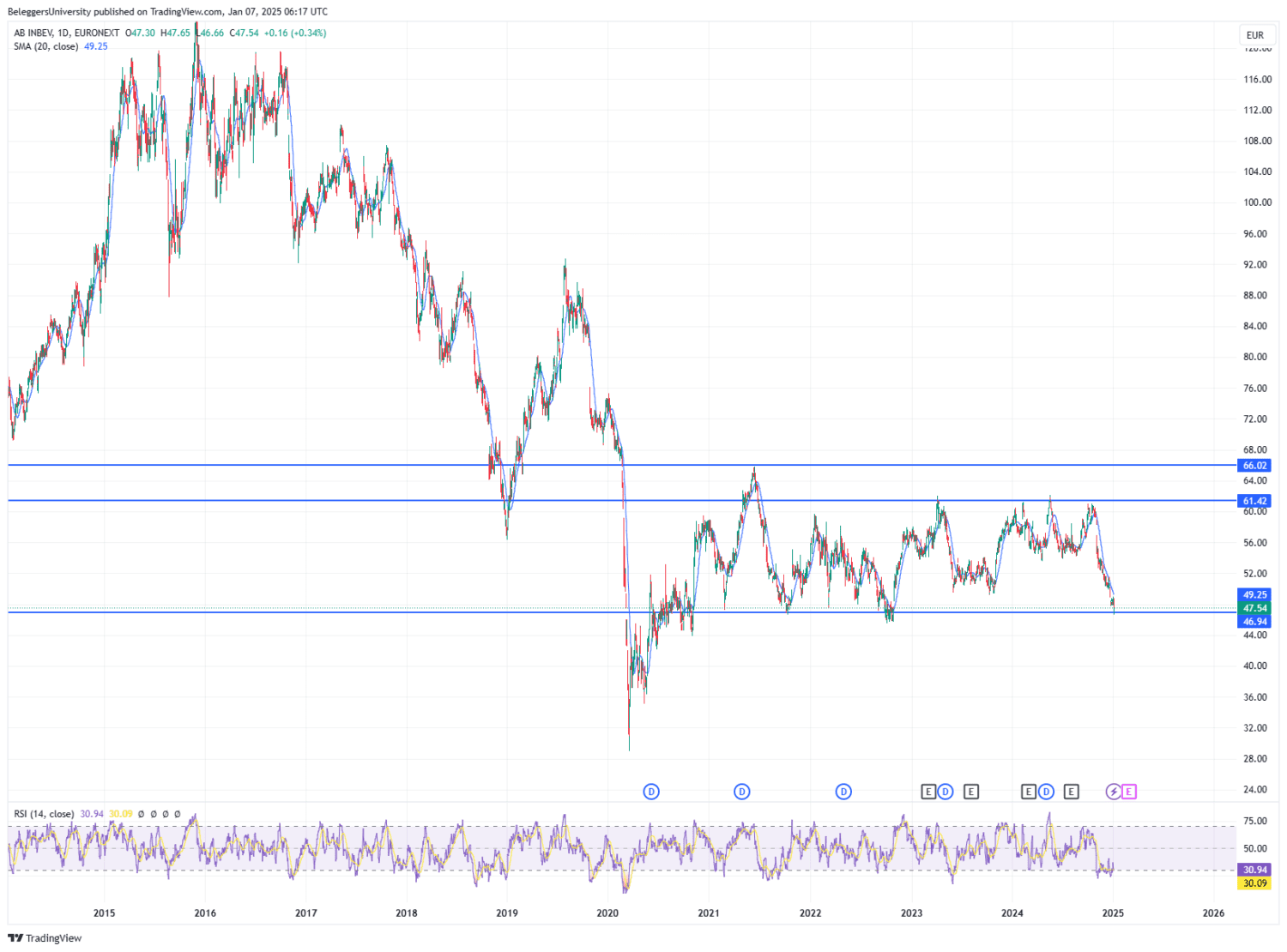

Sinds 2020 heeft de beurskoers van AB Inbev niet meer boven 66 euro kunnen noteren en recent gleed men zelfs weer af richting de steun van 47 euro. Daarmee blijven beleggers op hun honger zitten. In dit artikel geven we een helder antwoord wat er aan de hand is met AB Inbev en wat u als belegger van het aandeel moet denken.

Maar eerst een kleine geschiedenisles.

AB Inbev staat bekend als de grootste bierproducent ter wereld, met een jaarlijkse productie van maar liefst 585 miljoen hectoliter aan bier (140% meer dan de nummer 2, Heineken). Maar deze grootte en wereldwijde aanwezigheid is niet altijd een geschenk, zoals we straks zullen zien.

Dus hoe werd AB Inbev de grootste brouwer ter wereld? Het begon met de oprichting van het Belgische Interbrew in 1987 dat bieren als Stella Artois, Hoegaarden en Leffe in portefeuille had. In 2003 produceerde men reeds jaarlijks 89 miljoen hectoliter bier en behoorde men al tot de grootste bierbrouwers ter wereld. In 2004 fuseerde men met het Braziliaans AmBev en veranderde de naam in InBev.

Na de vertering van deze overname, zette men de stap richting de belangrijke Noord-Amerikaanse markt. Voor 46 miljard dollar lijfde AB InBev het Amerikaanse Anheuser-Busch in en werd de naam veranderd in AB InBev. Met deze overname kreeg de bierbrouwer het iconische Budweiser-merk in portefeuille.

In 2016 volgde een derde mijlpaal in de transformatie tot het AB InBev zoals we het momenteel kennen: de overname van het Zuid-Afrikaanse SABMiller. Meteen versterkte AB InBev zijn aanwezigheid in de groeilanden. Met een prijskaartje van 100 miljard dollar geen klein bier.

Het toenmalige management, onder leiding van CEO Carlos Brito, stond garant voor een bedrijfsmodel waarin alle overtollige kosten werden geëlimineerd. AB InBev haalde met de vingers in de neus de hoogste winstmarges binnen de sector. De integratie van de bedrijven verliep met andere woorden vrij vlot.

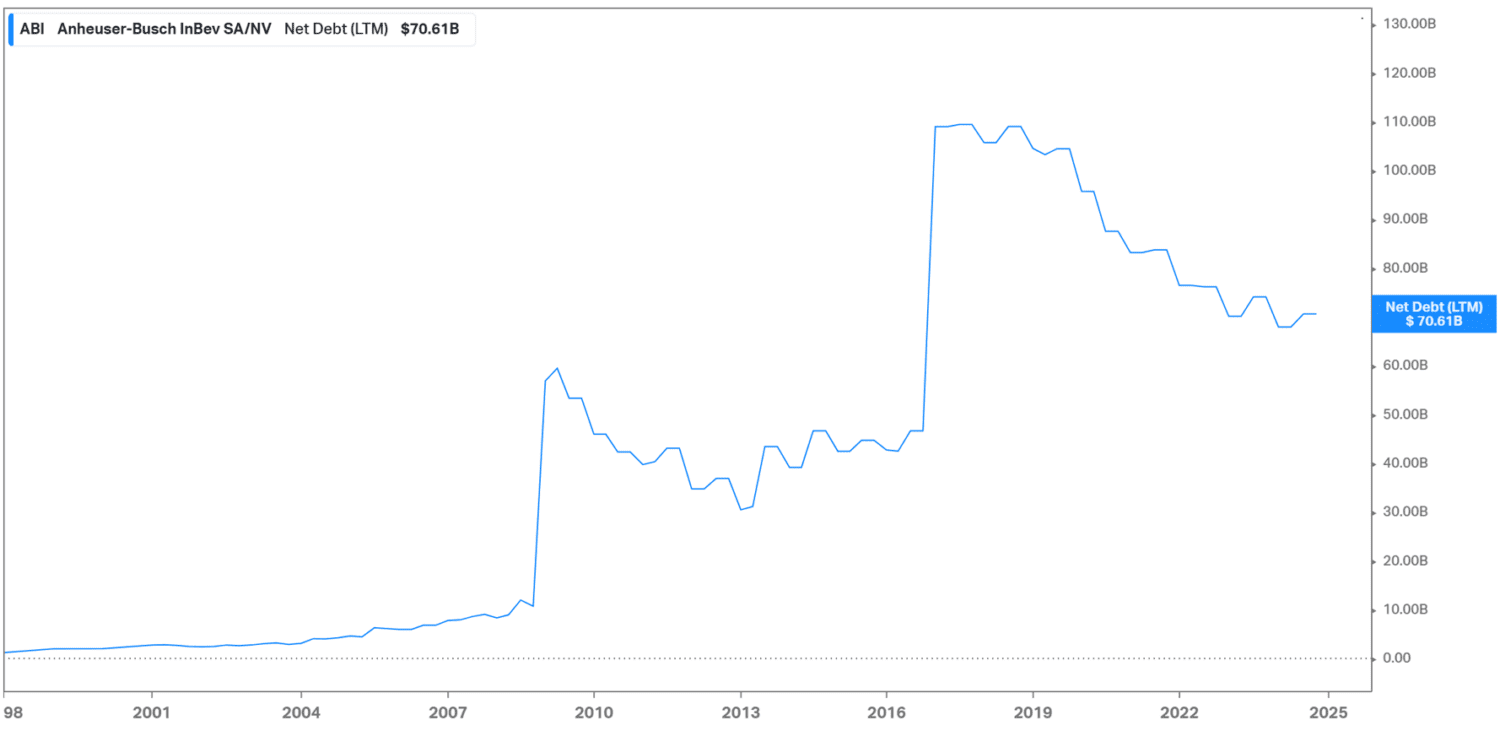

Tot daar het goede nieuws. Het slechte nieuws is dat zowel Anheuser-Busch als SABMiller op de top van de cyclus aan zeer dure prijzen werden gekocht. De netto schuldenberg groeide eind 2016 tot maar liefst 6,6x de EBITDA (of 110 miljard dollar nettoschuld) en bovendien begonnen de EBITDA-marges te dalen van een comfortabele 40% richting 30%. Vanaf dat moment ging het dus mis en halveerde het aandeel van AB Inbev ruimschoots. Beleggers hebben over het algemeen dan ook een hekel aan dure overnames.

In 2021 gaf Carlos Brito het leiderschap van de drankgigant door aan Michel Doukeris. De focus ligt nu op interne groei via verbetering van de marges (kosten besparen en premiumisatie).

Ondanks de wijziging in de strategie, blijft de koers van het aandeel AB Inbev voorlopig zijwaarts bewegen. Het aandeel zit al enkele jaren gevangen tussen 61 euro en 47 euro. Waarbij men momenteel aan de onderkant van deze bandbreedte noteert.

De laatste kwartaalresultaten werden dan ook negatief onthaald door beleggers. De grootste boeman was de volume- en omzetdaling met respectievelijk -2,4% en -3,3% tegenover dezelfde periode vorig jaar. Niet meteen iets om vrolijk van te worden, maar toch was de eindbalans voor ons niet onverdeeld negatief. Zo was er een sterke verbetering van de winstgevendheid te zien. De EBITDA-marge evolueerde in één jaar tijd van 34,9% naar 36%. Dit liet zich voelen aan de onderkant van de kwartaalrekening met een nettowinststijging van maar liefst +14%.

Jaar-op-jaar betaalde men -9,2% minder interesten op de openstaande schuld. Een trend die zich de komende jaren zou moeten verderzetten.

Een inkoopprogramma van eigen aandelen ter waarde van 2 miljard dollar was ook een meevaller. Hoewel we prioriteit zouden geven aan schuldafbouw. Zeker wanneer de schulden zo significant zijn als bij AB InBev. De interestlasten zullen dit jaar nog steeds zo’n 4,78 miljard dollar bedragen of 2 dollar per aandeel.

Indien het bedrijf geen dividend meer had uitgekeerd na de overname van SAB Miller, dan had men maar liefst 25 miljard kunnen besparen en bedroeg de nettoschuld slechts 45,4 miljard dollar (in plaats van 70 miljard dollar vandaag). Dit zou de nettoschuld/EBITDA-ratio verlaagd hebben van 3,5x naar 2,25x. Goed voor een jaarlijkse besparing van 1,7 miljard dollar of 0,77 dollar per aandeel.

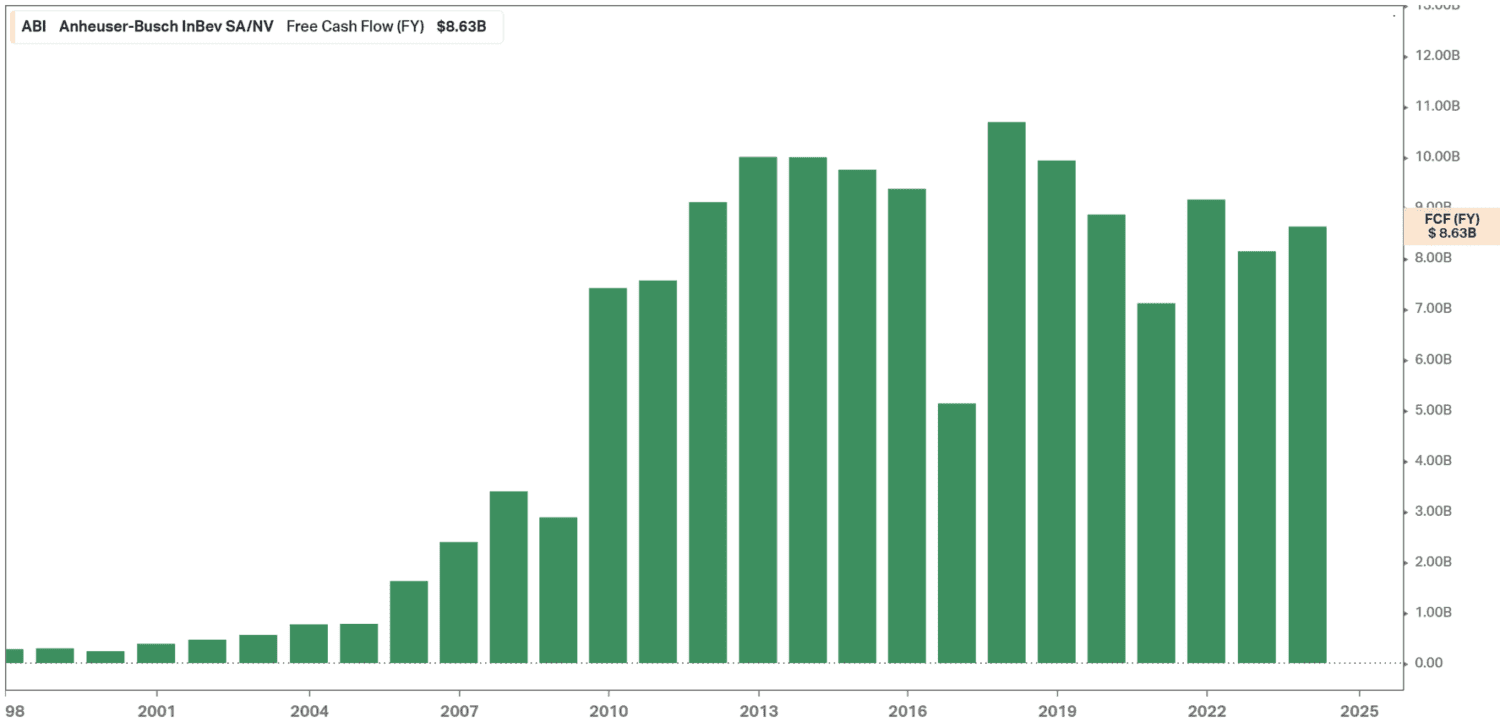

Gelukkig boekt AB InBev nog steeds een stevige vrije kasstroom. Dit jaar zo’n 9 miljard dollar (15% van de omzet) en volgend jaar naar verwachting 9,8 miljard dollar. Dit zijn indrukwekkende cijfers, maar het is jammer dat zelfs CEO Doukeris geen komaf maakt met het huidige dividendbeleid (nog steeds een outflow van 3 miljard dollar per jaar) om de schuldafbouw te versnellen.

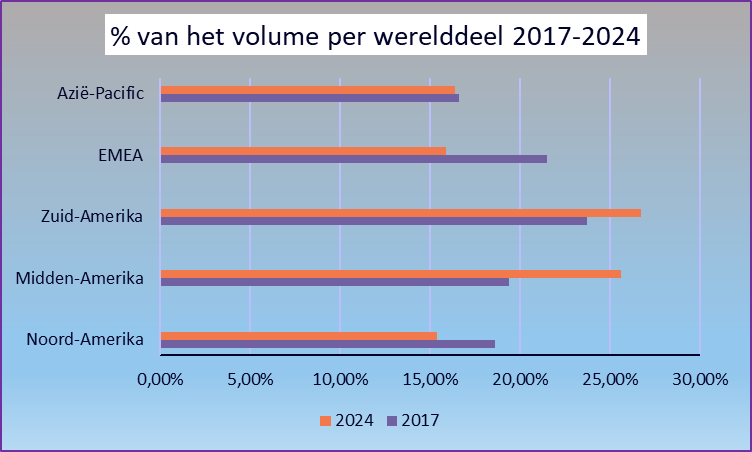

Als grootste bierbrouwer is AB InBev wereldwijd actief. De afgelopen 7 jaar zijn er echter behoorlijk wat geografische verschuivingen geweest.

In bovenstaande tabel zien we dat EMEA (Europa, Midden-Oosten en Afrika) de grootste volumedaling heeft moeten slikken. Voornamelijk West-Europa liet het afweten door een groeiend bewustzijn omtrent de schade van alcoholgebruik en veranderende smaakpatronen. De EBITDA marges liggen hier ook beduidend lager dan bij de overige werelddelen (12%).

Groei werd er vooral geboekt in Midden-Amerika en Zuid-Amerika, dat bovendien de beste EBITDA-marge levert (37% genormaliseerde EBITDA marge). Maar dit maakt de groep zeer afhankelijk van negatieve wisselkoersontwikkelingen, waar we dadelijk de focus op leggen.

Wanneer we kijken naar Noord-Amerika, een tot voor kort zeer rendabele biermarkt voor AB InBev, dan zien we ook hier dat AB Inbev heel wat volumes heeft moeten opgeven. Jammer genoeg werd een marketingcampagne met transgenderactivist Dylan Mulvaney niet in goede aarde bij de voornamelijk mannelijke en conservatief ingestelde Amerikaanse consument van Bud Light. Onmiddellijk volgde een boycot van AB InBev en de verkoopvolumes daalden eind 2023 met -16%. De bloeding is intussen gestopt, maar we vrezen dat AB InBev er niet zal in slagen om zijn historische nummer 1-positie in de VS snel terug te winnen.

Ook in China presteert het bedrijf momenteel zeer slecht met volumedalingen van -10,6% in 2024. Het management wijst op een zwakke lokale consumentenbesteding, maar officiële cijfers tonen er nochtans een verdere groei van de biermarkt, zelfs in het premiumsegment dat AB InBev bedient. Momenteel lijkt het er dus op dat AB InBev er marktaandeel aan het verliezen is.

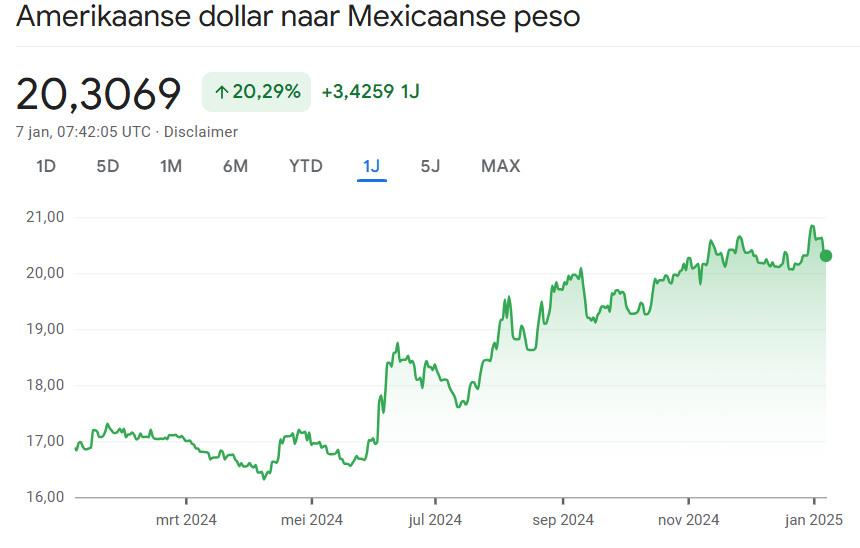

AB InBev rapporteert zijn cijfers in Amerikaanse dollar. Hierdoor is men kwetsbaar aan negatieve wisselkoersbewegingen.

De dollar steeg de afgelopen twee jaar sterk in waarde tegenover heel wat munten. Vooral Midden- en Zuid-Amerika (waar AB InBev in totaal 53% van zijn omzet haalt) kregen te maken met sterk devaluerende munten. Omdat AB InBev de lokale inkomsten naar dollar moet vertalen, werd er over de eerste negen maanden van 2024 maar liefst 931 miljoen dollar minder omzet geboekt.

Sindsdien daalden de munten verder. De belangrijkste munten voor AB InBev zijn de Mexicaanse peso en de Braziliaanse real die in één kwartaal opnieuw met respectievelijk -5,9% en -11,4% daalden ten opzichte van de dollar.

Het aandeel van AB InBev is momenteel een verhaal van twee werelden.

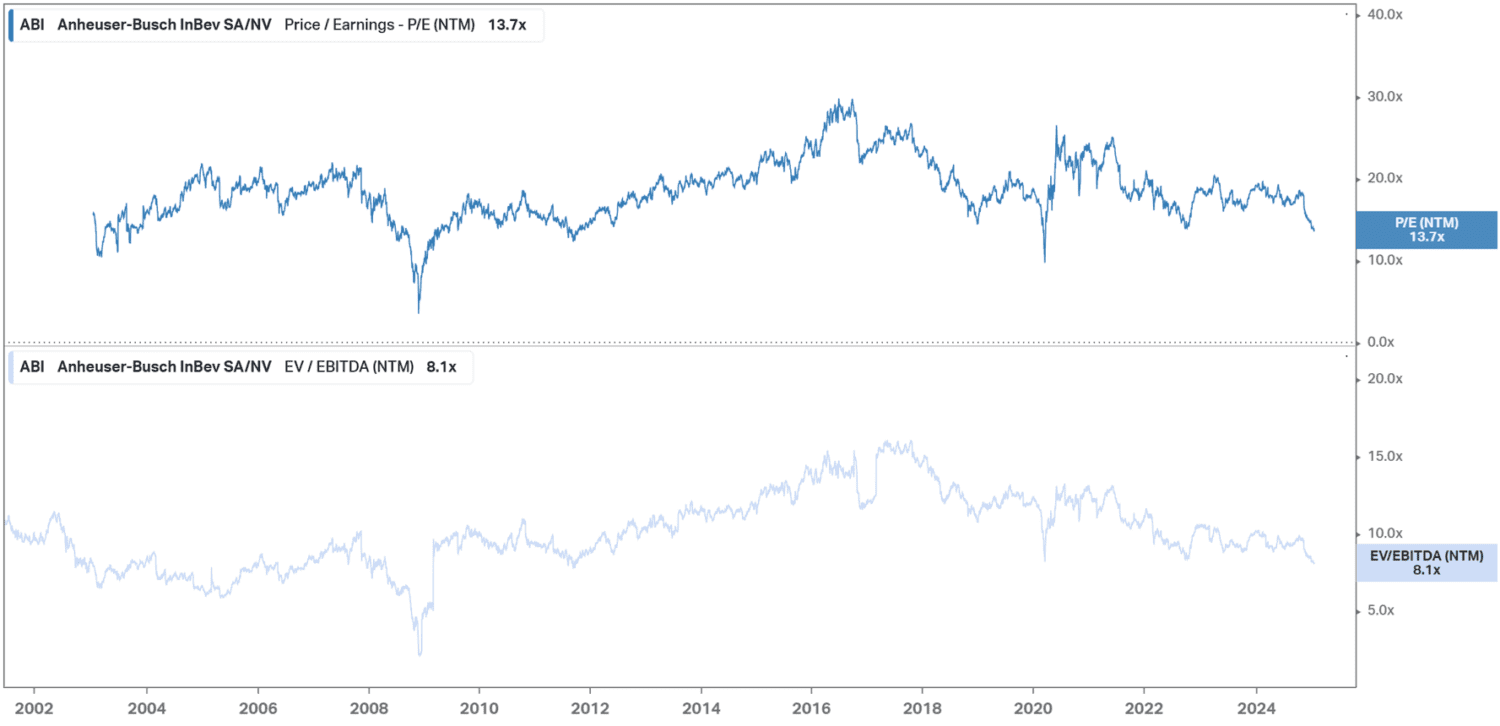

Enerzijds is men een bijzonder winstgevend bedrijf met een robuuste vrije kasstroom in een toch wel “defensieve sector”. Het aandeel staat ook niet bijzonder “duur” gewaardeerd, zoals hieronder zichtbaar is op basis van de koers/winst-verhouding (13x) of EV/EBITDA-verhouding (8,1x).

Anderzijds, kampt het bedrijf nog steeds met een hoge schuldenberg en is men gevoelig aan de dalende waarde van bepaalde munten tegenover de Amerikaanse dollar, wat weegt op de resultaten.

Verder zijn er ook aanwijzingen dat AB InBev het moeilijk heeft op de Aziatische markten en ontstaan er stilaan vragen bij beleggers of de wereldwijde biermarkt nog wel groeiende is, waarbij het moeilijker en moeilijker wordt om marktaandeel te verdedigen. Mochten de biermarkten in Midden- en Zuid-Amerika op langere termijn evalueren naar een markt zoals die in Europa, dan kan dat bijzonder nadelig zijn voor AB Inbev.

Voldoende redenen dus voor beleggers om de huidige “lage” waardering van het AB Inbev aandeel voorlopig te verantwoorden.

Wij zien dan ook niet direct een multiple expansion voor het aandeel van AB Inbev. De waardecreatie zal moeten komen van het verminderen van de schulden en de inkoop van eigen aandelen. Wat zeker mogelijk is voor AB Inbev, gelet op zijn sterke vrije kasstroom. Wie aandelen bezit, mag ze daarom houden. Toch kijken we nog liever de kat uit de boom richting de eerste jaarhelft van 2025. Wij willen een duidelijke verderzetting van de schuldafbouw zien en kijken hoe de prestaties in Azië verlopen. Het aandeel AB InBev plaatsen we ‘under review’.

Wil je ook beter beleggen op de beurs? Wij kunnen je helpen met educatie & met professionele aandelenresearch van onafhankelijke analisten. Stuur ons een berichtje voor meer informatie.

Lees direct andere tips & tricks van onze ervaren beursexperts.

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer29/10/2024

Terwijl Beleggers University leden al lang weten dat opties en shorten aantrekkelijke tools zijn om hun portefeuille beter te beheren...

Lees meer31/12/2024

De beursgrafiek van het aandeel Proximus lijkt tegenwoordig op een goedkope B-horrorfilm. Sinds het aantreden van CEO Guillaume Boutin in...

Lees meer

We helpen u graag!