Persoonlijke groei

Hoe mentors mijn leven veranderden

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer31/12/2024

De beursgrafiek van het aandeel Proximus lijkt tegenwoordig op een goedkope B-horrorfilm. Sinds het aantreden van CEO Guillaume Boutin in 2019 is de marktwaarde van Proximus met 7 miljard euro gedaald tot een schamele 1,6 miljard euro. Hoe moet het nu verder met het aandeel?

Beleggers zijn er in verschillende maten en gewichten. Enerzijds heb je de momentumbeleggers die niet kijken naar de prijs van een aandeel. Hiertegenover staat de ‘deep value’-belegger. Die laatste zoeken naar bedrijven die aan een fractie van hun boekwaarde (=koers/eigen vermogen per aandeel) noteren en mooie dividenden uitbetalen.

De laatste tijd horen we heel wat mensen praten (of klagen) over de belabberde beurskoers van Proximus. Ook de Belgische staat als hoofdaandeelhouder is ‘not amused’ over de evolutie van de beurskoers.

De koers blijft dan ook nieuwe bodems opzoeken en noteert momenteel reeds aan een dividendrendement van 12,4%, een koers/boekwaarde van 0,46 en een verwachte koers/winst-verhouding over 2024 van 3,75. Oppervlakkig gezien zou dit een no-brainer moeten zijn, een screaming buy. Maar is het dat ook echt? Wij zien alvast enkele problemen.

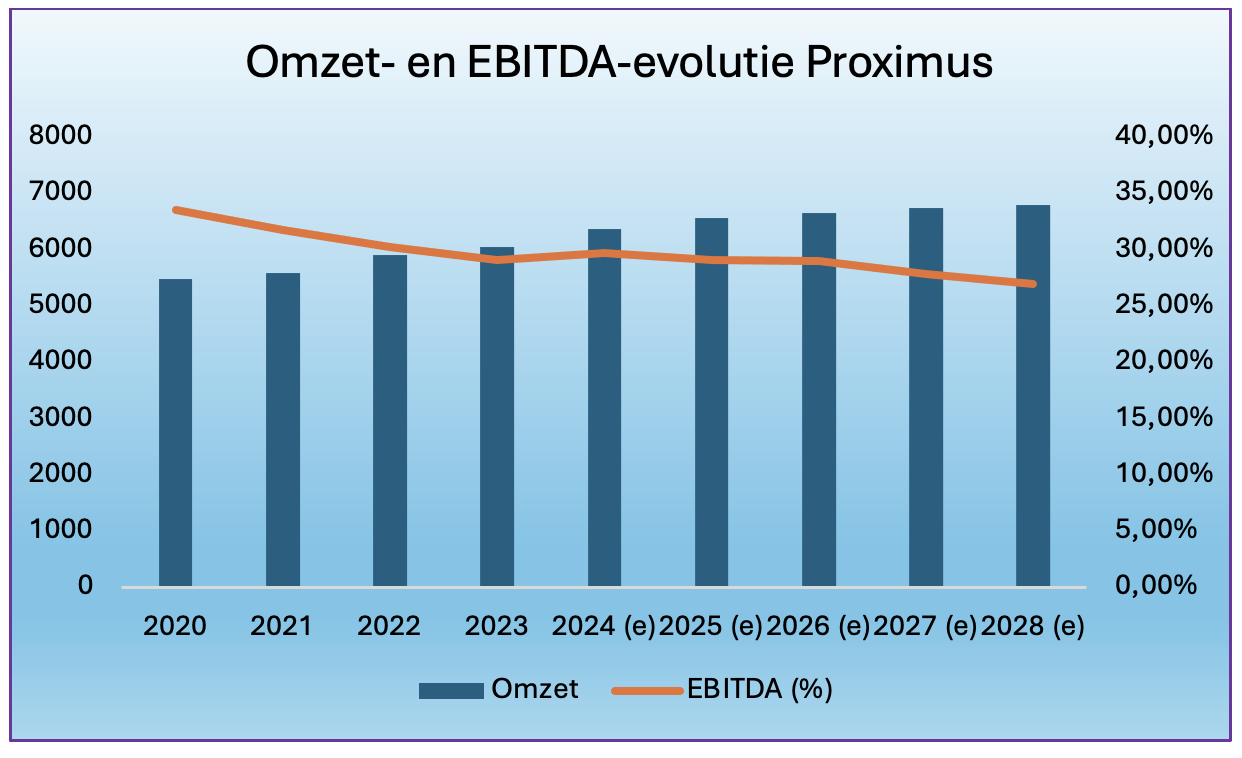

Als telecomspeler is Proximus actief in een mature markt. De gemiddelde jaarlijkse omzetstijging voor de periode 2020-2024 kwam uit op +3% of een totale toename met amper +16%. Dit is niet al te best wanneer we rekening houden met het feit dat de inflatie over dezelfde periode zo’n +18% bedroeg. Het is een probleem waar ook andere West-Europese sectorgenoten mee worstelen.

Wat ons bovendien zorgen baart zijn de dalende EBITDA-marges. Proximus wordt geconfronteerd met stijgende kosten en kan deze kosten moeilijk doorrekenen aan zijn klanten nu er steeds meer concurrentie op de Belgische markt aanwezig is.

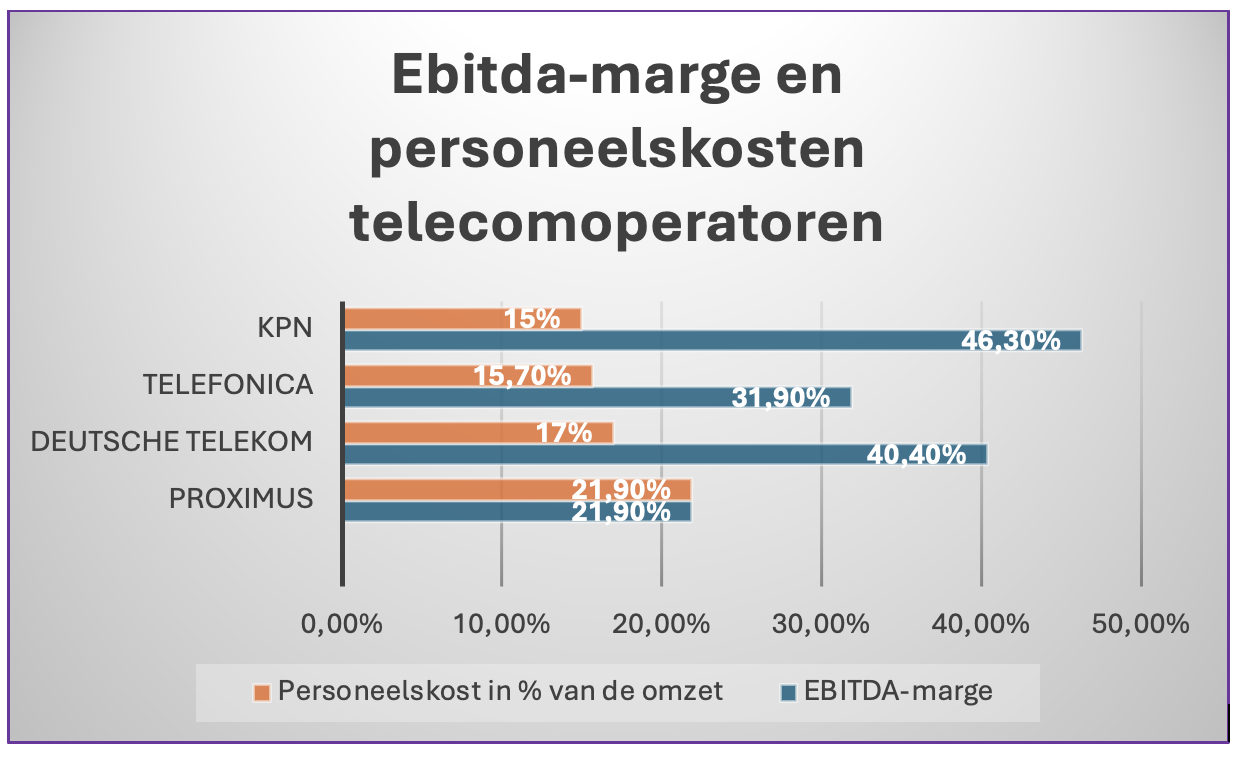

Nader onderzoek met een vergelijking onder enkele sectorgenoten leert ons dat de personeelskosten bij Proximus zeer zwaar doorwegen.

Waar KPN’s personeelskosten over de afgelopen jaren gemiddeld 15% van de omzet bedragen, zien we dat dit bij Proximus 21,9% bedraagt. Dat is bijna de helft meer. Ofwel lopen er te veel mensen rond bij Proximus, ofwel worden ze te gul betaald.

Daarnaast investeert Proximus veel in zijn ‘state of the art’-netwerk. De kapitaalinvesteringen eten maar liefst 85% van zijn jaarlijkse operationele kasstroom op. Dure veilingen om massaspectrumlicenties binnen te halen (600 miljoen euro in 2022 ten voordele van de staatskas), de zeer kostelijke uitrol van 5G (voor snellere mobiele telefonie) en het glasvezelnetwerk (voor snellere datastreaming) wegen dan ook enorm op de financiële gezondheid van de groep, zonder dat dit een echt competitief voordeel oplevert. Vergelijken we die cijfers (kapitaalinvesteringen in % van de operationele kasstroom) bij de concurrenten, dan bedragen die 55% bij KPN, 50% bij Telefonica en slechts 40% bij Deutsche Telekom. Herinnering: bij Proximus bedraagt dit 85%.

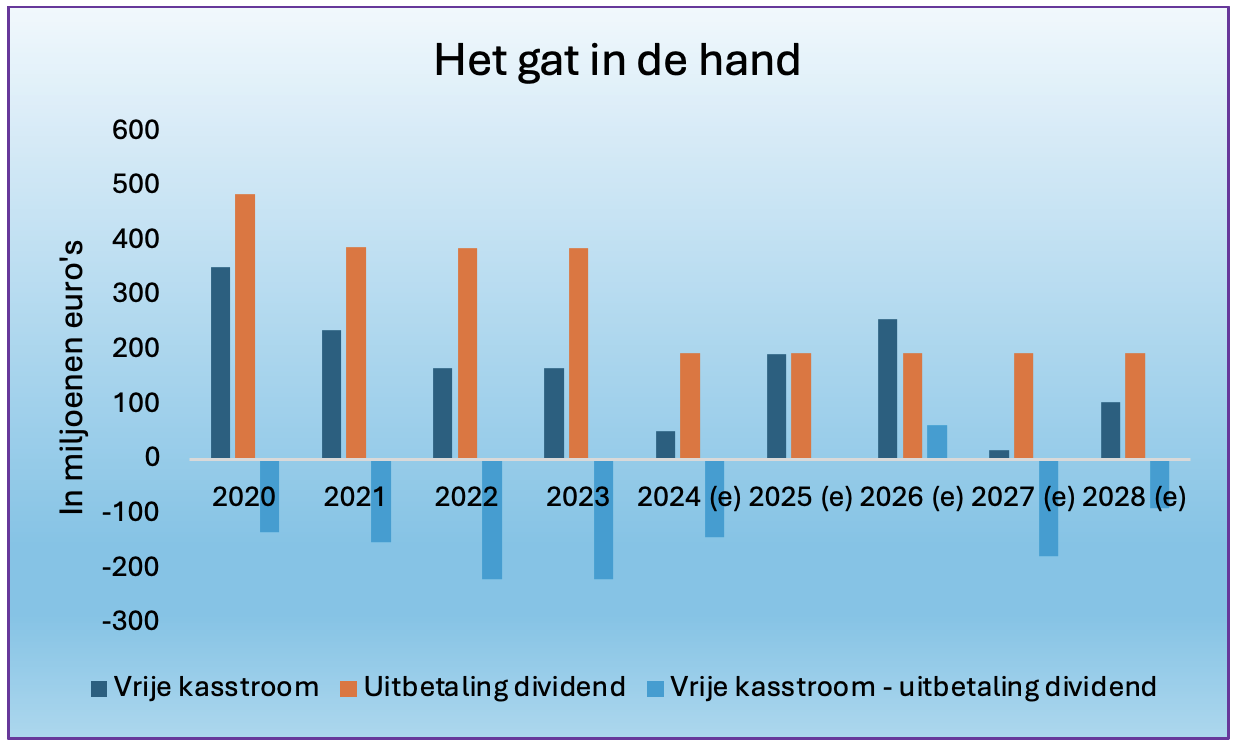

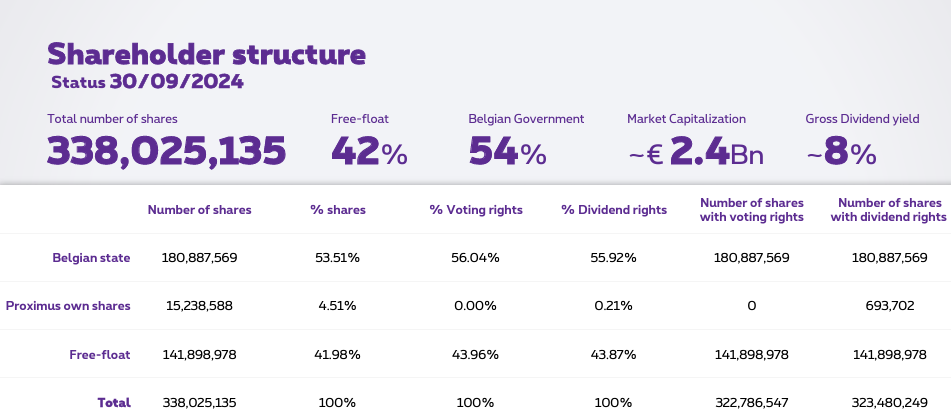

Een zeer zwakke vrije kasstroom is het gevolg van bovenstaande dynamieken. En om het hele verhaal nog wat erger te maken, moet je weten dat de Belgische staat als hoofdaandeelhouder met een belang van 53%, stevige dividenden wil blijven ontvangen om zijn begroting op te smukken. We hebben de situatie hieronder grafisch weergegeven.

Op de grafiek zie je dat het bedrag om dividend uit te keren (oranje balkjes) sinds 2020 de vrije kasstroom (donker blauwe balkjes) overstijgt. Dit tekort wordt opgevangen door extra schulden aan te gaan. Leuk voor even, maar op termijn een zeer ongezonde situatie. Je kunt niet eeuwig meer geld blijven uitgeven dan wat er binnenkomt, zoals iedere goede Huisvader beaamt.

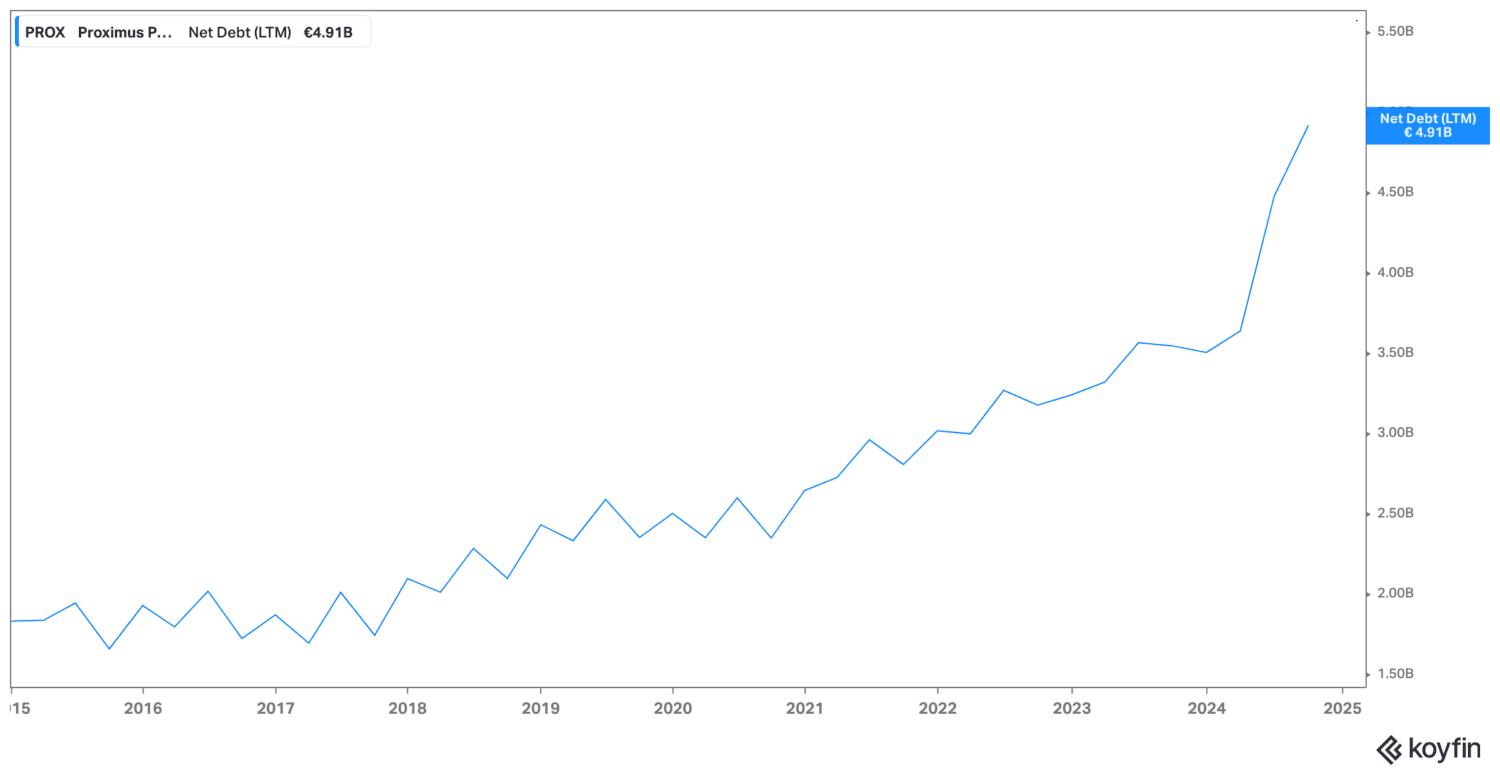

De nettoschulden zijn de afgelopen jaren stevig opgelopen (tot bijna 5 miljard euro) terwijl de vrije kasstroom steeds lager gaat.

Als men nog enkele jaren deze strategie aanhoudt, dreigen we een nieuw Sabena-débâcle te beleven (Sabena is een Belgische luchtvaartmaatschappij die failliet ging in 2001, meer dan 7500 mensen verloren hun baan).

Het is duidelijk dat de beurskoers anticipeert op deze onhoudbare situatie.

Voor dit jaar heeft CEO Guillaume Boutin dan ook eindelijk beslist om het dividend te halveren van 1,20 euro per aandeel naar 0,60 euro per aandeel. Dat zal de groep een jaarlijkse besparing opleveren van 190 miljoen euro. Dit komt geen moment te laat.

Guillaume Boutin wil de focus verleggen naar internationale groei. De binnenlandse divisie, die de traditionele telecomtak bevat, maakt nu 75% van de omzet uit. De rest van de koek gaat naar de internationale divisie die recent omgedoopt werd tot Proximus Global. Dit kleine broertje dat de rest van de omzet uitmaakt, bundelt de bedrijven Telesign, Route Mobile en BICS. De activiteiten gaan van het ondersteunen van de digitale transformatie bij bedrijven over het voorzien van online beveiliging tot cloudcommunicatie.

De CEO verwacht de komende twee jaar een jaarlijkse omzetgroei van deze tak van 16%, terwijl hij uitgaat van een stagnatie van de traditionele divisie. Als we afgaan op de vergelijkbare omzetdaling van -5,6% dit jaar, dan lijkt dit scenario verdacht veel op ‘wishful thinking’.

De verdere internationalisering is belangrijk, maar we vrezen dat het niet behalen van deze doelstellingen extra ontgoocheling zullen brengen.

Bovendien kan je als log en oud telecombedrijf niet zo gemakkelijk jezelf omtoveren tot een consultant die bedrijven helpt met digitale transformatie. Er zijn veel meer gespecialiseerde spelers binnen deze sector actief, zoals één van onze favoriete aandelen binnen Kansen in de Markt.

Daarnaast is er nog een bedreiging voor de traditionele divisie. Sinds 11 december heeft de nieuwe telecomspeler Digi zijn intrede gemaakt op de Belgische telecommarkt.

Digi is een bestaande telecomspeler met activiteiten in Roemenië, Spanje en Portugal. Het biedt onbeperkt bellen, sms’en en 15 gigabyte mobiele data aan voor de maandelijkse spotprijs van 5 euro. Goed voor de consument die behoorlijk veel betaalt voor zijn telecomabonnement, maar bijzonder vervelend voor Proximus dat nu al heel wat investeert in zijn glasvezelnetwerk en de uitrol van 5G. Digi heeft geen eigen netwerk en zal een stuk van Proximus afhuren.

De markt gelooft alvast in de bedreiging die Digi kan vormen. Bij de bekendmaking van zijn lage prijzen, daalde de koers van Proximus met -8%.

Proximus is het uithangbord bij uitstek waarom beleggers de staat liever niet zien als aandeelhouder. Politieke partijen zijn er als de kippen bij om zich te moeien met het beheer, politieke medestanders te belonen met dik betaalde posten en een bureaucratisch zware structuur door te voeren. De eerder aangehaalde hoge loonkosten tonen reeds aan dat er weinig flexibiliteit binnen het bedrijf is. Elke CEO heeft een politieke kaart en de huidige voorzitter in de Raad van Bestuur is Kortrijkzaan Stefaan De Clerck, in een vorig leven minister van justitie voor CD&V.

Als hoofdaandeelhouder heeft de Belgische staat altijd druk gezet om een zo hoog mogelijk dividend uit te keren. Proximus heeft jaren boven zijn stand geleefd. De verlaging van het dividend betekent meteen een vermindering van 100 miljoen euro aan jaarlijks dividend voor de staatskas. Dan rekenen we nog niet de verminderde roerende voorheffing die de staatskas dreigt mis te lopen.

Het is in deze context te begrijpen dat politieke partijen als MR en N-VA ‘not amused’ zijn. Niet enkel omwille van de lage beurskoers, maar vooral om de verminderde uitkering.

Kan het ook anders? Ja. Het Nederlandse KPN is volledig geliberaliseerd, terwijl de Duitse en Spaanse staat enkel een minderheidsbelang aanhouden bij Deutsche Telekom en Telefonica. Deze operatoren doen het een stuk beter op vlak van marges en vrije kasstromen. Dat vertaalt zich ook in stevigere beursprestaties zoals u hieronder kunt zien.

We zien enkel heil in het bedrijf wanneer het zijn zware kostenstructuur achter zich kan laten. Een uitstap van de staat zou Proximus positief kunnen stimuleren. Maar als je ziet hoe lang het duurt voordat er politiek iets wordt verwezenlijkt in België, dan vrezen we dat Samuel Beckett’s toneelstuk ‘Wachten op Godot’ de perfecte trailer zou zijn voor Proximus.

De verlaging van het dividend is nog maar een eerste stap in de goede richting. Maar Proximus heeft nog een lange weg te gaan. Momenteel noteren de sterkere concurrenten in de sector aan multiples van 7 maal de verwachte vrije kasstroom. Volgend jaar verwachten we voor Proximus 190 miljoen euro aan vrije kasstroom. Nemen we dezelfde ratio als de concurrentie, dan komen we uit op een marktwaarde van 1,3 miljard euro of 4,10 euro per aandeel. Dit is slechts één multiple, maar vrije kasstromen zijn de belangrijkste parameter bij telecombedrijven.

Proximus zou een turnaround kunnen worden, maar enkel als het dividend volledig geschrapt wordt, de schulden verlaagd worden door een agressief kostenbesparingsprogramma en als de Belgische overheid zijn belang verkoopt. Veel “ifs” dus. Momenteel wordt Proximus gewoon niet bestuurd in het beste belang van de aandeelhouders, en daardoor is het automatisch (volgens ons) niet investeringswaardig. Mensen die reeds aandelen hebben kunnen verkiezen om te blijven zitten, omdat de huidige beurskoers vandaag de dag reeds zo hard gedaald is, dat het best is om te hopen op een turnaround ipv te verkopen aan bodemkoersen, maar wees zeker niet blind voor het absurd slechte bestuur van deze telecomspeler en de situatie kan altijd van kwaad naar erger gaan…

Kortom: Omdat de koers optisch laag ligt, is het niet ondenkbaar dat er een technisch herstel komt richting 6 euro. Wij zouden hier gebruik van maken om bestaande posities af te bouwen. Er zijn veel betere beleggingen te doen op de beurs dan Proximus. We zouden het aandeel dan ook niet kopen op basis van de huidige fundamenten.

Wil je ook beter beleggen op de beurs? Wij kunnen je helpen met educatie & met professionele aandelenresearch van onafhankelijke analisten. Stuur ons een berichtje voor meer informatie.

Lees direct andere tips & tricks van onze ervaren beursexperts.

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer18/03/2024

Opvallend nieuws bereikte ons eerder vandaag. Fisker Inc. (FSR), de Amerikaans-Deense autobouwer, heeft advies ingewonnen omtrent een mogelijke faillissementsaanvraag, aldus...

Lees meer29/10/2024

Terwijl Beleggers University leden al lang weten dat opties en shorten aantrekkelijke tools zijn om hun portefeuille beter te beheren...

Lees meer

We helpen u graag!