Beursnieuws:

Aandeel Proximus – is goedkoop ook altijd een goede koop?

31/12/2024

De beursgrafiek van het aandeel Proximus lijkt tegenwoordig op een goedkope B-horrorfilm. Sinds het aantreden van CEO Guillaume Boutin in...

Lees meer19/03/2025

Tariff: the most beautiful word in the dictionary. (Donald Trump)

Wall Street heeft het de laatste weken moeilijk. Op zich niet uitzonderlijk, want correcties komen geregeld voor. Toch lijkt er meer aan de hand. Trump’s obsessie om het handelstekort van de VS ten opzichte van zijn handelspartners weg te werken, tast het aura van de VS als ‘buitengewone economie’ aan.

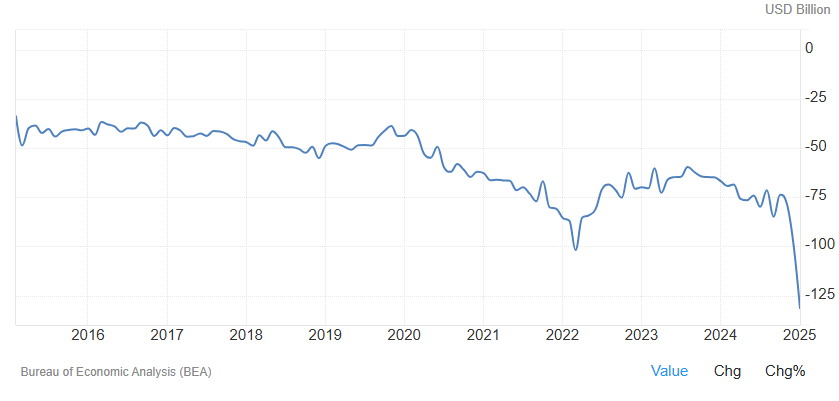

De handelsbalans meet de waarde van de goederen die een land uitvoert (export) min de waarde van de goederen die datzelfde land invoert (import). De handelsbalans bij de VS noteert al meer dan 3 decennia op rij met rode cijfers en de trend wordt erger en erger. Men importeert dus meer dan wat men uitvoert.

Het tekort is voor Trump het bewijs dat de handelspartners van de VS zijn land slecht behandelen. Nochtans haalt de Verenigde Staten wel een grote netto-export op basis van diensten (70 miljard dollar netto-export). Dus de rest van de wereld maakt gretig gebruik van technologiediensten bijvoorbeeld die ontwikkeld werden in de USA. Daar houdt Trump weinig rekening mee.

De oplossing van Trump bestaat uit het heffen van hoge tarieven op producten die de VS binnenkomen. Op die manier hoopt hij dat de consument meer binnenlandse goederen koopt, en hij rekent ook op meer binnenlandse investeringen in plaats van dat bedrijven alles outsourcen aan goedkope fabrikanten uit het buitenland. Dit afschermen van de markt omschrijft men als protectionisme.

Wanneer landen geconfronteerd worden met heffingen op hun uitgevoerde producten, beginnen ze vaak ook heffingen in te voeren. Momenteel heft de VS-importbelastingen van +25% op Europees staal en aluminium. De Europese Unie besliste op zijn beurt om Amerikaanse producten zoals jeans, motoren en whisky te belasten. Indien Europa overgaat tot deze tegenreactie, dreigt Trump met een +200% taks op alle Europese alcoholische dranken die zijn grens oversteken. Dit opbod van actie en reactie staat synoniem voor een handelsoorlog.

De snelle reactie van de handelspartners, toont aan dat handelsoorlogen geen nieuw gegeven zijn.

In de 19e eeuw was de VS geen baken van vrijhandel. Importtarieven waren een normaal gegeven en financierden de federale overheid. De invoering van de inkomstenbelasting in 1913 deed het protectionisme tijdelijk uitdoven.

Na WO I begon Europa meer landbouwproducten richting de VS te exporteren. De roep om de binnenlandse markt af te schermen klonk steeds luider en in 1930 introduceerde men de Smooth-Hawley Tariff Act. Op zo’n 20.000 producten voerde men tarieven tot 60% in.

Andere landen namen revanche en voerden op hun beurt importbelastingen voor Amerikaanse producten in. Amerikaanse boeren en fabrikanten werden hard getroffen. Het schoolvoorbeeld van een moderne en hevige handelsoorlog was geboren.

In 1929 – door wilde speculatie op Wall Street en het gebruiken van schulden om aandelen te kopen vond de crash van Wall Street plaats, waaruit de Grote Depressie groeide. De invoering van de Smooth-Hawley Tariff Act in 1930 versterkte de desastreuze gevolgen van de moeder alle depressies. Op zijn dieptepunt daalde de wereldhandel met maar liefst 60%. Vandaag gebruiken historici en economen de Smooth-Hawley Tariff Act als een waarschuwing voor de negatieve gevolgen van protectionisme en handelsbeperkingen. Uiteraard moet er wel aan toegevoegd worden dat er dus eerst reeds een grote depressie was en vervolgens pas werden de tarrieven ingevoerd. Vandaag is de situatie helemaal anders. De Amerikaanse economie blaakt van gezondheid.

Na WO II zweerde de VS het protectionisme af en groeide het uit tot de dominante factor in de wereldeconomie. In 1947 werd in Genève het General Agreement Of Tariffs And Trade (GATT) ondertekend waarmee importtarieven geleidelijk zouden dalen om de vrije handel van goederen en diensten te promoten, met de veronderstelling dat specifieke landen een competitief voordeel hadden in bepaalde goederen en diensten en daardoor de prijs van die goederen of diensten voor iedereen kon dalen, zolang als vrije handel gepromoot werd (de start van globalisatie onder Amerikaans leiderschap). In 1995 werd de GATT vervangen door de oprichting van de Wereldhandelsorganisatie (WTO = World Trade Organisation) die tot taak had de globale vrijhandel verder te promoten en internationale handelsgeschillen op te lossen.

Aan het begin van de 21e eeuw werd China lid van de Wereldhandelsorganisatie. Het westen hoopte zo de democratie in het land te bevorderen. Het pakte echter anders uit. De VS beschuldigde China ervan zijn munt te devalueren om zijn producten goedkoper te kunnen exporteren. Onderstaande grafiek toont mooi aan hoe China met zijn lidmaatschap in staat was om jaarlijks een overschot op zijn lopende rekening te boeken, met uitschieters tijdens de financiële crisis van 2008-2009. Momenteel bedraagt het overschot +1,5% op de lopende rekening. China werd dus niet alleen rijker dankzij dit verdrag, maar het land is helemaal niet democratischer geworden (kijk maar naar wat er in Hong Kong gebeurde een aantal jaar geleden, of wat er in dat land gebeurde tijdens de COVID pandemie, en wat China doet met etnische minderheden zoals Moslims). En zo heeft het Westen, met goede intenties, zijn grootste geopolitieke en ideologische vijand groter en sterker gemaakt. En terwijl China vroeger weggelachen kon worden, komt men vandaag op een gevaarlijk punt. China is zijn militaire kracht aan het opbouwen, ontwikkelt snel zijn AI capaciteiten (dankzij Westerse chips) en de dreiging van China wordt groter en groter. Als we China nog enkele jaren hun gang laten gaan, dan zal Taiwan straks tot Chinees grondgebied behoren en heeft China effectief de hele wereldeconomie in een wurggreep door onze grote afhankelijkheid van TSMC (de grootste chipmaker in de wereld).

De sponsoring van China is dus al tientallen jaren een doorn in het oog van de Amerikanen, maar het duurde tot de eerste ambtstermijn van Trump voordat de VS-importtarieven op Chinese producten durfde te heffen. Deze tarieven werden na Trump zijn ambtstermijn wel behouden en zelfs nog verstrengd onder Joe Biden. Trump overwoog om de Verenigde Staten volledig te onttrekken uit de WTO, maar na een kosten-batenanalyse is het nog niet zover gekomen.

Wanneer de lopende rekening in het rood noteert, wordt de import gefinancierd via leningen. Dit kan op lange termijn leiden tot een devaluatie van de nationale munt. Op die manier worden de producten opnieuw aantrekkelijker (lees: goedkoper) voor het buitenland en kan het tekort krimpen. Het probleem voor de Verenigd Staten is dat het wereldwijd de reservemunt is en dat de dollar tegenover quasi alle overige munten net aan sterkte gewonnen heeft, ondanks zijn lopende handelstekorten. Men profiteert dus niet van een “zwakke munt” waardoor men het handelstekort niet in balans kan brengen.

Trump wil dat Amerikaanse bedrijven vooral op Amerikaanse bodem produceren, want dit komt de jobcreatie ten goede, zorgt voor hogere inkomsten aan belastingen en voor meer onafhankelijkheid van het buitenland. Op dit moment kan China het leven van een paar grote Amerikaanse bedrijven zeer moeilijk maken: men kan Apple pesten (dat 1/5de van zijn winst in China boekt) of men kan ook Tesla raken (de helft van Tesla’s auto’s worden in China geproduceerd). De Amerikaanse bedrijven hebben zich afhankelijk gemaakt van goedkope productie en de grote Chinese afzetmarkt. Hierdoor heeft China onderhandelingsmacht (lees: men kan chantage plegen tegen de Amerikaanse overheid over tal van geopolitieke belangen). En dan praten we nog niet over zeldzame aardmetalen. China is de grootste exporteur hiervan. Hiermee kan men de hele wereldeconomie afdreigen. Kortom: Amerika wil onafhankelijker worden van China, maar staat voor de moeilijke opdracht tussen China economisch raken, maar zelf niet te hard geraakt worden.

Bijkomstige uitdaging: op dit moment heeft Amerika een werkloosheidsgraad van amper 4,1%. Extra jobcreatie is eigenlijk “te veel van het goede”. De FED beschouwt een werkgelegenheid onder de 4% als een situatie van arbeidsschaarste die leidt tot inflatiedruk. Als bedrijven dringend op zoek moeten naar nog meer binnenlandse werkkrachten, dan zal men steeds hogere lonen moeten betalen om die werknemers aan te trekken. Ergo, inflatie zal toenemen.

Langs de andere kant kunnen importtarieven zorgen dat de belaste goederen éénmalig duurder worden (beschouw het als een prijsaanpassing die eenmalig is). Dit zorgt ook voor een inflatieschok op korte termijn, maar als alles duurder wordt, dan zullen consumenten of bedrijven waarschijnlijk minder consumeren/produceren en zal daardoor de economie afkoelen en vertragen. Dit kan op zijn beurt meer werkloosheid veroorzaken waardoor inflatie weer afkoelt. Kortom: een moeilijk puzzelstuk met veel “moving parts”.

Indien men het aantal belaste goederen en diensten beperkt, zal de impact op de wereldhandel eerder beperkt zijn. Wanneer men echter beslist om een breed gamma aan producten te belasten, dan wordt het effect op de inflatie een stuk groter.

Maar: een tekort op de lopende rekening hoeft helemaal niet negatief zijn. Vaak komt dit tekort door een sterke munt, een stevige binnenlandse consumptie en economische groei. Wanneer een land ook nog eens aantrekkelijk is voor buitenlandse investeerders, dan is een tekort op de lopende rekening niet ongewoon. Laat dit nu net zaken zijn waaraan de VS voldoet.

Een tekort is negatief wanneer het land structureel afhankelijk is van het buitenland voor goederen en diensten. Dit is bij de VS zeker niet het geval. 16% van wat men jaarlijks produceert aan goederen en diensten (het BBP) wordt geïmporteerd uit het buitenland. Dat is een laag cijfer en toont aan dat de VS behoorlijk zelfbedruipend is.

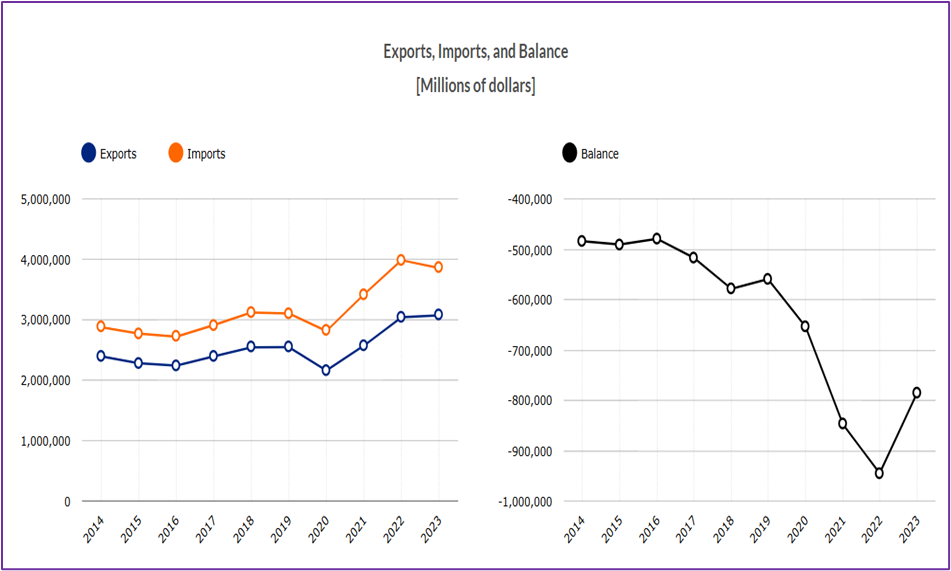

Bovendien mogen we niet in de val trappen om de tekorten in absolute cijfers uit te drukken, zoals Trump wel vaker doet en je in onderstaande grafiek kan zien.

Correcter is om de cijfers te vergelijken met het BBP (de waarde van de jaarlijkse productie aan goederen en diensten) van het land.

Onderstaande grafiek geeft een genuanceerder beeld. Het toont dat de VS momenteel 3% meer goederen en diensten uit het buitenland invoert dan het exporteert ten opzichte van het BBP. Dat bekt natuurlijk minder goed weg dan zeggen dat we in een bepaald jaar 1000 miljard dollar in het rood gaan.

De werkelijke reden voor een handelsoorlog ligt volgens ons dan ook vooral in de grote zorgen die de Amerikanen zich maken over de stijgende relevantie van China op het wereldtoneel. En de toenemende bedreigingen op vlak van nationale veiligheid (zeker de nauwere samenwerking tussen Rusland en China vormt een dreiging). Het heeft volgens ons weinig te maken met Europa dat bier exporteert naar Amerika. Laat dat nu eens de laatste zorg zijn van de FBI of CIA. Maar Taiwan, met zijn belangrijke chipproductie, dat dicht bij China gepositioneerd is, dat is pas een bezorgdheid.

Bovendien kan de Verenigde Staten vergeleken worden met het oude Rome. Rome was zo groot en zo uitgestrekt, dat op termijn het leger zo uitgedund moest worden over een veel te grote oppervlakte, dat het uiteindelijk ten onder ging. De Verenigde Staten kunnen niet Europa bevoorraden en beschermen van Rusland en tegelijkertijd in het Midden-Oosten de nodige belangen verdedigen en vervolgens ook nog eens een oorlog uitvechten met China. Dat is te veel van het goede. Rusland en China vormen een mooi duo, samen met Iran (dus eigenlijk een trio), om wereldwijd chaos te creëren, zodat men op die manier de militaire slagkracht van de Verenigde Staten drastisch verzwakt. Verdeel en heers, remember.

Dus de importtarieven op Europa lijken ons eerder een onderhandelingsmiddel om de Europese leiders aan de onderhandelingstafel te dwingen om meer zelf-voorzienend te worden. En dat lijkt nu al deels gelukt met de grote aankondiging van Europa om meer te investeren in zijn eigen defensie. Vervolgens zal de focus van de USA (volgens ons) snel verschuiven naar de echte vijanden, zijnde Iran, China en misschien in mindere mate Rusland. Onafhankelijk worden van China is een meerjaren plan. Dat is niet iets wat je op 1 jaar kunt bereiken, maar Trump zal proberen zoveel mogelijk de transitie in te leiden. De mentaliteitsverandering in Corporate Amerika wordt nu doorgevoerd.

Traditioneel lijden zwaar cyclische bedrijven zoals mijnbouwers en staalproducenten het sterkst in een handelsoorlog.

Het is evenwel een misvatting om te denken dat elk Amerikaans bedrijf automatisch vrijgesteld wordt van importtarieven, simpelweg omdat het Amerikaans is. Wanneer een onderneming voor zijn productie grondstoffen of onderdelen invoert uit China, zal men hierop tarieven moeten betalen. Een extreem voorbeeld is speelgoedfabrikant Mattel (bekend van het Barbie-merk) die al zijn goederen buiten de VS produceert. Amerikaans of niet, het wordt verhuizen richting de VS, zich uit de markt prijzen of de eigen winstmarge opeten.

Hier tegenover staan Europese bedrijven als ons eigenste Lotus Bakeries en AB InBev die goederen, bestemd voor de VS, ook daar produceren. Zij hebben een competitief voordeel, want zij zijn niet onderhevig aan importtaksen. Goed gedaan, Belgen! Ook het Nederlandse AMG (Advanced Metallurgical Group) dat vanadium produceert op Amerikaanse bodem, heeft nu een groot competitief voordeel tegenover de rest van de industrie dat exporteert naar Amerika.

Binnen Europa lijkt het Verenigd Koninkrijk aan tarieven te ontsnappen. Het VK heeft een handelstekort met de VS. Dit levert Britse aandelen een mooie rugwind op zolang de tarieven aanhouden.

De onzekerheid zit vooral in de hoeveelheid producten die aan taksen onderhevig zullen zijn. Tot op heden hebben we hier geen zicht op. Een ding is zeker: het Oude Rome (de Verenigde Staten) voelt zich ongemakkelijk op het wereldtoneel. En mogelijks zijn dit de signalen van een aankomend verval, tenzij men drastische veranderingen kan doorvoeren. Trump & Co weten dit.

In de media lezen we dat dit een “handelsoorlog” is. Wij denken van niet. Dit draait niet rond handel of protectionisme (uiteraard wel, maar de onderliggende gedachte is meer dan enkel een handelstekort opkuisen). De huidige acties zijn het gevolg van de ongemakkelijke positie waarin de Verenigde Staten zich bevinden. Decennialang (na Wereld Oorlog II) volgde iedereen de visie van de Verenigde Staten. Zij bepaalden de ideologie en de regels, omdat ze met de atoombom superioriteit hadden militair. Maar China hebben ze dankzij economische samenwerking en vrije handel te sterk gemaakt. Ze hebben zichzelf in de voet geschoten. Het huidige beleid wil een mindset shift bekomen om de Amerikaanse economie weer onafhankelijk te maken, zodat men vervolgens op wereldtoneel de Amerikaanse / Westerse belangen weer beter kan verdedigen.

Zonder enige twijfel zijn importtarieven op korte termijn schadelijk voor de internationale economie, en de verliezer is meestal het land dat ermee begint. Het consumentenvertrouwen begint te verzuren wanneer de bevolking verwacht dat de inflatie zal stijgen. Aandelenkoersen hebben de neiging om te dalen omdat de economische groei afgeremd wordt en de centrale bank minder snel geneigd is om de rentes te laten dalen uit vrees voor een inflatieschok.

Het zelfcorrigerende effect waarbij de economie hard geraakt kan worden, zou Trump ervan kunnen weerhouden om zijn plannen op dramatische manier te ontvouwen. Anderzijds is de aanpak van de regering Trump dus wel te begrijpen. Het Westen (in dit geval de Verenigde Staten) exporteert zijn rijkdom, verbetert de economie van landen zoals China, maar krijgt er in veel gevallen niets voor terug. Geen loyaliteit, geen verbetering van democratie, geen omarming van ons eigen gedachtegoed, geen belangenvoordeel en een hoop ondankbaarheid. Alleen grote multinationals profiteren van het beleid. Maar deze multinationals steken dan nog eens de vinger op naar de Amerikaanse waarden en normen en verkopen gemakkelijk hun ziel voor extra winstmarge te behalen en zijn ondankbaar tegenover het land dat hun net zo rijk gemaakt heeft. Alex Karp (CEO van Palantir) praat uitgebreid in zijn boek hoe de grote techbedrijven in Silicon Valley bijvoorbeeld hun eigen land niet langer willen steunen en geen technologie wensen te ontwikkelen voor het Amerikaanse leger. Stank voor dank dus, terwijl ondertussen honderdenduizenden Amerikaanse soldaten wereldwijd actief zijn om de vrijheden van die techbedrijven en hun medewerkers te beschermen, tegen diezelfde vijanden die gesponsord worden door Corporate Amerika en de Amerikaanse consument. Een wereld op zijn kop.

Een mindset shift dus, waarbij Amerika niet langer deze toestand wenst te slikken (ten minste de komende 4 jaar) wat heel pijnlijk kan zijn op korte termijn. De Administratie van Trump noemt dit een “transitieperiode om de economie opnieuw in te richten”. Bedrijfswinsten zijn belangrijk voor ons als beleggers, maar laten we vooral hopen dat de Verenigde Staten, samen met zijn bondgenoten, de dominante wereldmacht blijven voor nog een zeer lange tijd, want onder een Russisch of Chinees regime leven zal behoorlijk minder aangenaam zijn. Er is een reden waarom iedereen, wereldwijd, richting het Westen komt voor een beter leven, meer vrijheid en opportuniteiten. Maar wij staan (meestal) niet te springen om te verhuizen naar China, Iran of Rusland.

Trump zijn manier van aanpakken is mogelijks te ruw / te hard. Te veel verandering op korte termijn. En hierdoor onstaat de kans dat niet alleen bankiers op Wall Street, maar ook de gewone man in Main Street bang wordt voor de negatieve gevolgen van een handelsoorlog (zelfs voor ze intreden), waardoor hij zal moeten leren om zijn beleid op een meer diplomatische manier en op een meer doordachte manier door te voeren. Maar met landen zoals China valt waarschijnlijk weinig diplomatisch te bekomen. Daarom zal er sowieso harde pijn gevoeld moeten worden voor er weer beterschap komt.

We denken niet dat het beleid snel fundamenteel zal veranderen, tenzij de Amerikaanse economie echt hard geraakt zou worden, gecombineerd met een aandelencrash van meer dan -25%. Ondertussen kan wel de manier waarop men de plannen doorvoert veranderen en verzachten, wat positief kan zijn voor de markten. Eens men een doorbraak heeft in de Rusland vs. Oekraïne affaire, en de diplomatische banden met de EU weer versterkt worden, zal de focus volgens ons verschuiven naar China.

De Amerikaanse regering houdt zich momenteel nog in. Men geeft bedrijven “tijd” om de overgang te voltooien voor er eventueel hardere maatregelen komen. Apple heeft alvast aangekondigd 500 miljard dollar te investeren in Amerika. En ook TSMC bouwt fabriken in Amerika. Ondertussen probeert Amerika ook zeldzame aardmetalen uit Oekraïne te verzekeren via een deal. Eens dit voltooid is, en Amerika is weer iets minder afhankelijk van China geworden, kan men harder toeslaan om de Chinese economie te raken.

Anderzijds, mocht Amerika zich comfortabel voelen met zijn militaire capaciteiten en een gigantische technologische voorsprong uitbouwen met AI (onder leiding van bedrijven zoals Palantir). Dan kan het zijn dat Amerika zich gemoedelijker opstelt en de Chinezen rustig zal laten bijdragen aan de wereldeconomie, onder strikte voorwaarden en met de nodige hamer boven het hoofd (het is tenslotte een markt met 1,4 miljard mensen). Maar momenteel is de dreiging en de positie van China net iets te sterk, waardoor Amerika (onder Trump) volgens ons zo hevig reageert.

Wat we nu zien is nog maar de aanloop naar de apotheose. Maar je ziet waar dit naartoe kan gaan. Het verhaal is nog lang niet geschreven. In tussentijd is het beste advies voor beleggers: opletten met bedrijven met veel blootstelling aan China / bedrijven die niet lokaal produceren. En klaarstaan om tijdig te reageren mocht de situatie escaleren.

Lees direct andere tips & tricks van onze ervaren beursexperts.

31/12/2024

De beursgrafiek van het aandeel Proximus lijkt tegenwoordig op een goedkope B-horrorfilm. Sinds het aantreden van CEO Guillaume Boutin in...

Lees meer10/02/2025

Het is zover: na ‘amper’ iets meer dan zeven maanden onderhandelen is er een nieuwe regering. Een van de opvallendste...

Lees meer30/08/2024

Het aandeel van de Belgische koekjesproducent, Lotus Bakeries, klom afgelopen week voor het eerst boven de 10.000 euro grens. Een...

Lees meer

We helpen u graag!