Beursnieuws:

Aandeel Proximus – is goedkoop ook altijd een goede koop?

31/12/2024

De beursgrafiek van het aandeel Proximus lijkt tegenwoordig op een goedkope B-horrorfilm. Sinds het aantreden van CEO Guillaume Boutin in...

Lees meer19/03/2025

Tariff: the most beautiful word in the dictionary. (Donald Trump)

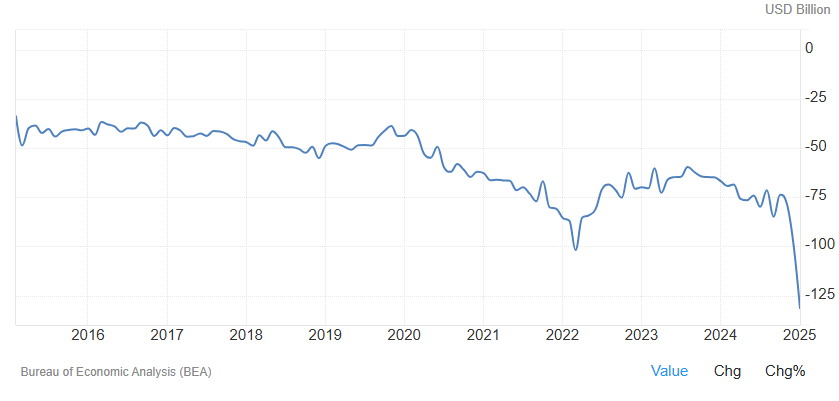

Wall Street staat onder druk. Correcties zijn niets nieuws, maar deze voelt anders. Sinds de herverkiezing van Donald Trump neemt de spanning in de wereldhandel opnieuw toe. Zijn obsessie met het terugdringen van het Amerikaanse handelstekort tast het beeld van de VS als uitzonderlijke economie aan — en de gevolgen voor beleggers zijn niet te onderschatten. 📉🌍

De VS importeert al meer dan 30 jaar structureel meer dan het exporteert. In goederen tekent het land jaarlijks rode cijfers, al wordt dat deels gecompenseerd door een fors overschot op vlak van dienstenexport (zoals tech en consulting). Toch ziet Trump het handelstekort als bewijs dat andere landen de VS structureel benadelen.

Zijn antwoord? Hoge invoertarieven op buitenlandse producten. Daarmee wil hij binnenlandse productie aanzwengelen, outsourcing afremmen en bedrijven stimuleren om opnieuw te investeren op Amerikaanse bodem. Protectionisme pur sang.

Wanneer een land invoertarieven oplegt, blijven tegenmaatregelen zelden uit. De VS heft vandaag al 25% belasting op Europees staal en aluminium. De EU reageert met heffingen op onder andere jeans, motoren en whisky. Trump dreigt intussen met een taks van 200% op Europese alcoholische dranken.

Wat volgt is een klassiek opbod van actie en reactie: een handelsoorlog. ⚔️

Protectionisme is niet nieuw in de VS. In de 19e eeuw financierden invoertarieven zelfs het overheidsapparaat. In 1930 ging het mis: de Smoot-Hawley Tariff Act voerde torenhoge tarieven in op 20.000 producten. De wereldhandel daalde met 60%. De Grote Depressie werd nog dieper.

Vandaag leeft die les opnieuw op: protectionisme leidt zelden tot voorspoed. Maar Trump gokt dat de Amerikaanse economie sterk genoeg is om de klap te verwerken. En voorlopig, met lage werkloosheid en hoge groeicijfers, lijkt hij daarin gelijk te krijgen. 🏛️📉

De toetreding van China tot de Wereldhandelsorganisatie (WTO) in 2001 werd door het Westen gezien als een stap richting democratisering. De realiteit pakte anders uit.

China manipuleerde zijn munt, bouwde structurele handelsoverschotten op en moderniseerde zijn militaire macht. Hong Kong, de Oeigoeren, COVID — China bevestigde zijn autoritaire koers.

Het Westen voedde zijn grootste concurrent. China groeit, wapenrust zich en controleert sleuteltechnologieën zoals AI en halfgeleiders. De afhankelijkheid van Taiwan’s TSMC is daarbij het grootste strategische risico. 🐉

Trump, gevolgd door Biden, voerde tarieven in op Chinese producten. Hij overwoog zelfs een exit uit de WTO. Zijn doel is duidelijk: Amerikaanse bedrijven terughalen naar eigen bodem.

Waarom? Omdat China vandaag Amerikaanse bedrijven zoals Apple en Tesla makkelijk kan treffen — of de toevoer van zeldzame aardmetalen stilleggen. De afhankelijkheid is te groot geworden. Amerika wil opnieuw soeverein worden. 🏭

Een volledig terugtrekkende beweging brengt ook economische risico’s mee:

Een slimme overgang is nodig. Te bruusk handelen kan leiden tot schokken op de beurs, hogere inflatie of vertragende groei. Het blijft balanceren. 📈

De handelsoorlog draait niet om Europa of bier. Ze draait om China. Om Taiwan. Om geopolitieke dreiging. Trump gebruikt tarieven als pressiemiddel, ook richting Europa, om hen te dwingen meer verantwoordelijkheid te nemen in defensie en wereldorde.

China + Rusland + Iran vormen een machtig trio. De VS kan zich niet op elk front tegelijk verdedigen. Strategische herpositionering is noodzakelijk. 🌍🎯

Verliezers

Winnaars

Traditioneel lijden zwaar cyclische bedrijven zoals mijnbouwers en staalproducenten het sterkst in een handelsoorlog.

Het is evenwel een misvatting om te denken dat elk Amerikaans bedrijf automatisch vrijgesteld wordt van importtarieven, simpelweg omdat het Amerikaans is. Wanneer een onderneming voor zijn productie grondstoffen of onderdelen invoert uit China, zal men hierop tarieven moeten betalen. Een extreem voorbeeld is speelgoedfabrikant Mattel (bekend van het Barbie-merk) die al zijn goederen buiten de VS produceert. Amerikaans of niet, het wordt verhuizen richting de VS, zich uit de markt prijzen of de eigen winstmarge opeten.

Hier tegenover staan Europese bedrijven als ons eigenste Lotus Bakeries en AB InBev die goederen, bestemd voor de VS, ook daar produceren. Zij hebben een competitief voordeel, want zij zijn niet onderhevig aan importtaksen. Goed gedaan, Belgen! Ook het Nederlandse AMG (Advanced Metallurgical Group) dat vanadium produceert op Amerikaanse bodem, heeft nu een groot competitief voordeel tegenover de rest van de industrie dat exporteert naar Amerika.

Binnen Europa lijkt het Verenigd Koninkrijk aan tarieven te ontsnappen. Het VK heeft een handelstekort met de VS. Dit levert Britse aandelen een mooie rugwind op zolang de tarieven aanhouden.

Noem het geen klassiek protectionisme. Noem het een strategieverschuiving.

Trump en zijn team willen een mentale omslag forceren in Corporate Amerika: minder afhankelijk van China, meer productie thuis, meer geopolitieke controle.

Dat doet pijn op korte termijn. Importheffingen zorgen voor inflatie, lagere winsten en beursvolatiliteit. Maar in de ogen van Washington is dat de prijs die je betaalt om opnieuw grip te krijgen op je toekomst.

Wat we nu zien is nog maar de aanloop naar de apotheose. Maar je ziet waar dit naartoe kan gaan. Het verhaal is nog lang niet geschreven. In tussentijd is het beste advies voor beleggers: opletten met bedrijven met veel blootstelling aan China / bedrijven die niet lokaal produceren. En klaarstaan om tijdig te reageren mocht de situatie escaleren.

📌 Wie zich goed positioneert, vindt ook in deze transitieperiode kansen. Maar wie de geopolitieke realiteit negeert, zal vroeg of laat verrast worden.

👉 Koop het boek “De Verloren Kunst van Het Shorten” en leer hoe je geld verdient aan dalende aandelen.

Lees direct andere tips & tricks van onze ervaren beursexperts.

31/12/2024

De beursgrafiek van het aandeel Proximus lijkt tegenwoordig op een goedkope B-horrorfilm. Sinds het aantreden van CEO Guillaume Boutin in...

Lees meer10/02/2025

Het is zover: na ‘amper’ iets meer dan zeven maanden onderhandelen is er een nieuwe regering. Een van de opvallendste...

Lees meer30/08/2024

Het aandeel van de Belgische koekjesproducent, Lotus Bakeries, klom afgelopen week voor het eerst boven de 10.000 euro grens. Een...

Lees meer

We helpen u graag!