Persoonlijke groei

Hoe mentors mijn leven veranderden

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer10/02/2025

Het is zover: na ‘amper’ iets meer dan zeven maanden onderhandelen is er een nieuwe regering. Een van de opvallendste maatregelen is de solidariteitsbijdrage—een eufemisme voor wat uiteindelijk neerkomt op een meerwaardebelasting op financiële activa. In deze blog plaatsen we de meerwaardebelasting in perspectief en laten we zien welke fouten u dient te vermijden.

Regeerakkoorden bevatten aanvankelijk weinig details; de uitwerking volgt in de weken en maanden erna. Bij de meerwaardebelasting is dat niet anders, wat al vanaf het begin tot verschillende interpretaties binnen de regeringspartijen leidt. Analisten zien hierin meteen een splijtzwam voor de regering-De Wever I. Maar één ding is zeker: de meerwaardebelasting op aandelen van 10% komt er. We leggen u graag uit wat er verandert en waar u op moet letten.

Wat is de meerwaardebelasting?

Het regeerakkoord omschrijft dit als: ‘een algemene solidariteitsbijdrage van 10% op de toekomstig gerealiseerde meerwaarde van financiële activa, inclusief crypto-activa, opgebouwd vanaf het moment van de invoering van de bijdrage.’

Wat betekent ‘gerealiseerde meerwaarde’?

Wat zijn de financiële activa die belast zullen worden?

‘Financiële activa’ worden niet verder gedefinieerd, maar zeker is dat gewone aandelen en aandelenfondsen op een effectenrekening hieronder vallen, ook crypto zal belast worden. Men spreekt over de toekomstige meerwaarde.

Dat betekent dat elke meerwaarde voor het in voege treden van de maatregel niet belast wordt. In de wandelgangen fluistert men om op 1 april 2025 te starten, maar hier is momenteel nog geen formele beslissing over genomen.

Daarnaast moet de meerwaarde gerealiseerd zijn.

Wat wordt dus niet belast?

Iedereen zal ‘groot’ anders definiëren. Wat vaststaat, is dat de overheid een vrijstelling hanteert van 10.000 euro op gerealiseerde winst. Iemand die in 2025 aandelen verkoopt en daarbij 20.000 euro winst boekt, betaalt belasting over 10.000 euro (20.000 – 10.000). Hierop geldt een tarief van 10%, wat neerkomt op een belasting van 1.000 euro.

De vrijstelling wordt jaarlijks aangepast aan de inflatie en zal dus elk jaar stijgen.

Bovendien mag een gerealiseerde minwaarde hiervan worden afgetrokken. Laten we het bovenstaande voorbeeld nemen: je hebt 20.000 euro gerealiseerde winst, maar je verkoopt ook een pakket Proximus-aandelen met een verlies van 1.500 euro. In dat geval mag je de belasting van 1.000 euro verminderen met 10% van 1.500 euro, oftewel 150 euro. Je betaalt dan in totaal 850 euro belasting.

Let op: een gerealiseerde minwaarde mag alleen worden verrekend in het jaar waarin ze is gerealiseerd. Je belastingvermindering van 150 euro uit 2025 kan dus niet in 2026 worden gebruikt.

Deze twee maatregelen verzachten de belastingdruk en zorgen ervoor dat kleinere beleggers aanzienlijk minder hoeven bij te dragen.

Dat hangt af van de winst op de aandelen die je dat jaar hebt verkocht, minus het verlies op verkochte aandelen en de vrijstelling.

Je betaalt geen belasting op de volledige 200.000 euro winst. Het grootste deel is historische winst, opgebouwd vóór de invoering van de taks, en is daarom vrijgesteld. Alleen de winst die is gerealiseerd nadat de taks van kracht werd, wordt belast.

Stel dat dit in jouw geval 8.000 euro is en je verkoopt het volledige pakket in één keer, dan val je onder de huidige vrijstellingsdrempel van 10.000 euro en betaal je geen meerwaardebelasting.

Het zou logisch zijndat deze winst ook belast wordt, maar dat is op dit moment nog niet duidelijk.

Op dit moment is dat nog niet duidelijk. We vermoeden van niet, omdat klanten met rekeningen bij meerdere brokers of banken anders eenvoudig de belasting zouden kunnen omzeilen via de vrijstellingsdrempel van 10.000 euro.

Waarschijnlijk zal elke klant jaarlijks een fiscaal attest ontvangen met de gerealiseerde meer- en minwaarden. Heb je attesten van meerdere banken, dan ben je zelf verantwoordelijk om deze op te tellen en correct aan te geven in je personenbelasting.

Hoewel er een centraal register bestaat waarin al je rekeningen en details worden bijgehouden, lijkt het ons ondoenbaar om iedereen individueel te controleren. Niettemin, raden we beleggers aan om correct en transparant te blijven.

Stel, het is 15 december 2025. Je hebt dit jaar een flinke meerwaarde gerealiseerd: je verkocht een pakket aandelen met een winst van 50.000 euro. Hierdoor val je ruim boven de vrijstellingsdrempel en moet je belasting betalen over 40.000 euro (50.000 – 10.000 euro vrijstelling). Om deze belastingdruk te verminderen, besluit je een ander pakket aandelen te verkopen waarop je 15.000 euro verlies hebt geleden.

Je redeneert: dit verlies kan ik aftrekken, waardoor ik nog maar belasting betaal over 25.000 euro in plaats van 40.000 euro. Op die manier bespaar je 1.500 euro aan belastingen (15.000 euro x 10%). Een slimme zet, toch?

Pas op met dergelijke beslissingen! Hoewel het aantrekkelijk lijkt om verliezen fiscaal te benutten, loop je het risico op emotioneel beleggen. Als het verlieslatende aandeel zich later herstelt, heb je jezelf mogelijk een toekomstig rendement ontnomen. Daarnaast kunnen transactiekosten en timingrisico’s ervoor zorgen dat de belastingbesparing niet opweegt tegen het verkoopbesluit.

Voor grotere portefeuilles kan het soms strategisch zijn om verliezen te realiseren, zeker als je twijfelt over een aandeel met een aanhoudende neerwaartse trend. Maar elke situatie moet apart worden beoordeeld.

Aandelen aanhouden tegen beter weten in is ook geen slimme strategie. Het heeft geen zin om winnende aandelen enkel in portefeuille te houden om belastingen te vermijden. Als de vooruitzichten van een aandeel verslechteren en je verwacht een daling, is het vaak beter om de winst te realiseren en het kapitaal elders productief in te zetten.

Probeer de belasting dus niet koste wat kost te ontwijken. Beleggen draait om rendement op lange termijn, niet om fiscale optimalisatie op korte termijn. Een goed overwogen strategie levert uiteindelijk meer op dan beslissingen die puur zijn ingegeven door belastingvoordelen.

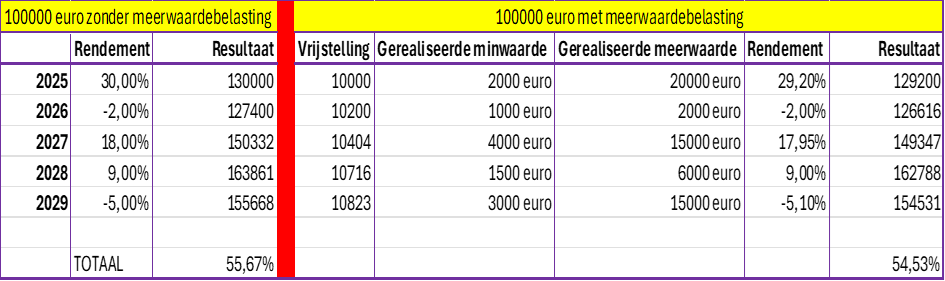

In de bovenstaande tabel tonen we een simulatie voor een portefeuille van 100.000 euro.

In 2025 starten we met een vrijstelling van 10.000 euro, die jaarlijks wordt aangepast aan de inflatie. Voor 2026 en 2027 houden we rekening met 2% inflatie, in 2028 met 3%, en in 2029 met 1%.

We behalen een rendement van 30%, oftewel 30.000 euro winst, waarvan 20.000 euro wordt gerealiseerd en belastbaar is.

2026 – Een zwakker jaar, geen belasting

De beurs daalt en we realiseren slechts 2.000 euro winst, tegenover een verlies van 1.000 euro.

2027 – Sterk herstel met 18% winst

De vrijstellingsdrempel is gestegen naar 10.404 euro.

We realiseren een rendement van 9%, maar blijven onder de vrijstellingsdrempel, waardoor geen belasting wordt geheven.

De portefeuille daalt met -5%, maar uit voorzorg voor zwakke markten in 2030 boeken we 15.000 euro aan meerwaarden en boeken we 3.000 euro aan verlies.

Dankzij de vrijstelling en de mogelijkheid om gerealiseerde verliezen af te trekken, blijft de belastingdruk beperkt.

Let wel: hoe langer u belegt, hoe groter de impact van herhaaldelijke belastingheffing op uw rendement. Bij een langere beleggingshorizon of een hogere belastingdruk zal het verschil tussen beleggen mét en zonder meerwaardebelasting steeds groter worden.

We raden beleggers aan om hun strategie niet te laten beïnvloeden door deze nieuwe belasting. Blijf handelen zoals voorheen en laat u er zeker niet door leiden. Uiteraard is deze taks verre van ideaal, en we hopen dat ze op termijn verdwijnt.

Toch hebben we aangetoond dat de impact op uw portefeuille—zeker op de middellange termijn—beperkt blijft. Dit mag u er dan ook niet van weerhouden om te blijven beleggen.

Lees direct andere tips & tricks van onze ervaren beursexperts.

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer31/12/2024

De beursgrafiek van het aandeel Proximus lijkt tegenwoordig op een goedkope B-horrorfilm. Sinds het aantreden van CEO Guillaume Boutin in...

Lees meer07/01/2025

AB InBev is als grootste bierbrouwer ter wereld één van de ankers binnen de BEL20. Het bedrijf heeft meer dan...

Lees meer

We helpen u graag!