Heel wat beleggers houden van lokale bedrijven. Wat men kent, voelt immers veiliger aan. Een van de meest populaire Belgische aandelen onder particuliere beleggers is UCB dat met een marktkapitalisatie van 28 miljard euro tot het kransje van grote aandelen behoort. Maar is de populariteit rond UCB gerechtvaardigd of niet? Wij zochten het voor u uit.

UCB of Union Chimique Belgique is na de verkoop van zijn chemie- en filmactiviteiten in 2005 getransformeerd tot een zuiver farmabedrijf. Het is één van de leidende globale spelers in de behandeling van neurologische (epilepsie) en immunologische (psoriasis, rheumatoïde artritis) aandoeningen.

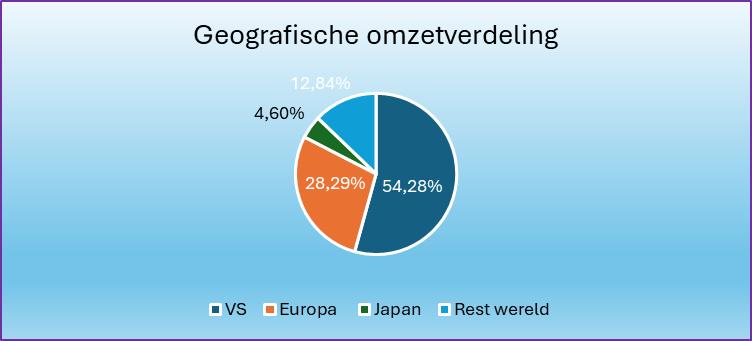

UCB realiseert 54% van zijn omzet in de VS

De VS is de grootste en belangrijkste markt voor geneesmiddelen en ook voor UCB die er 54% van zijn omzet uit haalt. Het aantreden van het kabinet Trump II heeft echter de risico’s voor de farmasector verhoogd. Trump wil de prijzen voor geneesmiddelen laten dalen. Ergens valt dit te begrijpen, want de kosten liggen er drie maal hoger dan in Europa. Vraag is of zijn plan haalbaar zal zijn en vooral hoe hij het wil doen: door de tussenpersonen te treffen of de besparingen rechtstreeks bij de farmabedrijven te halen. Daarnaast dreigen er importheffingen te komen op de import van geneesmiddelen. UCB heeft enkel R&D-centra in de VS en geen productiefaciliteiten waardoor het risico op heffingen reëel wordt.

Portefeuille van UCB: 53% van de omzet ziet patentverval

Een geneesmiddel goedgekeurd krijgen kost handenvol geld en de kans op slagen is klein. Bij goedkeuring geniet de producent via een patent zo’n 10 tot 15 jaar bescherming tegen generische concurrentie. Net als bij elk farmabedrijf heeft UCB last van patentverval die op de omzet drukt.

Bovenstaande geneesmiddelen in UCB’s portefeuille zijn einde datum of naderen het patentverval. In totaal maken deze middelen 3,63 miljard euro omzet in 2024 of 53% van het geheel. In 2030 zullen deze middelen naar schatting nog zo’n 1,8 miljard euro halen, een halvering tegenover 2024. Geneesmiddelen behalen vaak hun piekomzet dicht bij de datum van patentverval.

Om deze omzetval op te vangen, heeft UCB de laatste jaren een zeer succesvol parcours afgelegd en tal van nieuwe medicijnen op de markt gebracht, zoals hieronder te zien is.

Behandeling van psoriasis wordt nieuwe goudhaantje van UCB

De nieuwste geneesmiddelen haalden in 2024 een omzet van 1,22 miljard euro, maar worden verwacht tegen 2030 7,69 miljard euro te genereren.

Het ultieme goudhaantje in UCB’s portefeuille is Bimzelx dat zich concentreert op de behandeling van psoriasis en psoriasische artritis. De behandeling van deze aandoening bracht de farmasector in 2023 36,7 miljard dollar op en dit enkel voor de VS, Europa en Japan. Richting 2033 zou dit bedrag stijgen tot 48,1 miljard dollar. Analisten schatten dat Bimzelx in 2030 een omzet van 5,2 miljard euro kan halen. Het is momenteel de beste behandeling voor psoriasis en psoriasische artritis omdat het zowel IL17-A als IL17-F (2 ontstekingsbevorderende signaalstoffen), afremt. Alternatieve geneesmiddelen remmen enkel IL17-A af. Daardoor werkt Bimzelx sneller en krachtiger. Maar zoals gebruikelijk in de farmasector, liggen er alternatieve geneesmiddelen klaar om getest te worden. Intussen zitten 4 middelen in de laatste fase. Indien één of meerdere van deze behandelingen het halen, dan kan dit de omzetgroei van Bimzelx hinderen. Intussen lopen nog onderzoeken om Bimzelx voor andere aandoeningen te laten goedkeuren.

Intussen timmert UCB ook aan zijn groei door nieuwe geneesmiddelen te ontwikkelen. Het heeft er 5 in de laatste fase zitten, waaronder een behandeling tegen atopische dermatitis en een middel (in samenwerking met Biogen) tegen de ontstekingsziekte ‘systemische lupus’. Dit laatste middel zou bij goedkeuring 1 tot 2 miljard euro kunnen opleveren. Meer nieuws wordt in 2026-2027 verwacht en een al dan niet positief resultaat, zal de koers van het aandeel beïnvloeden.

Waardering van UCB tegenover de sector

Voor 2025 verwacht UCB een omzet tussen 6,5 en 6,7 miljard euro aan een EBITDA-marge van 30% (een stijging op vergelijkbare basis van +17%). De markt hoopt echter op meer en ziet de omzet dit jaar uitkomen op 6,8 miljard euro. Tussen 2025 en 2030 zou de verwachte gemiddelde jaarlijkse groeivoet met +9,6% toenemen. Nog meer spektakel verwacht men bij de winstgroei. Deze zou gemiddeld met +23% per jaar moeten groeien.

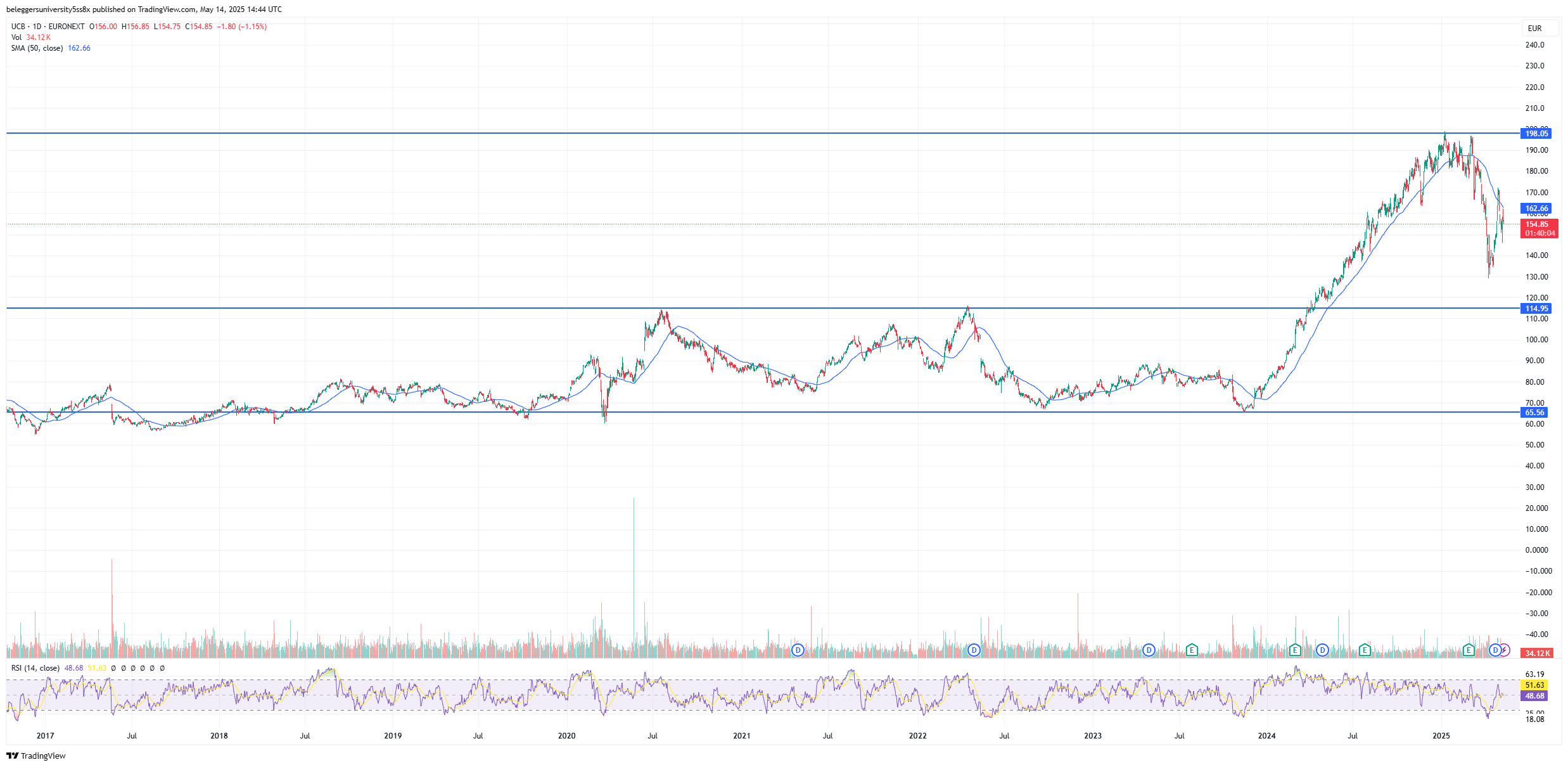

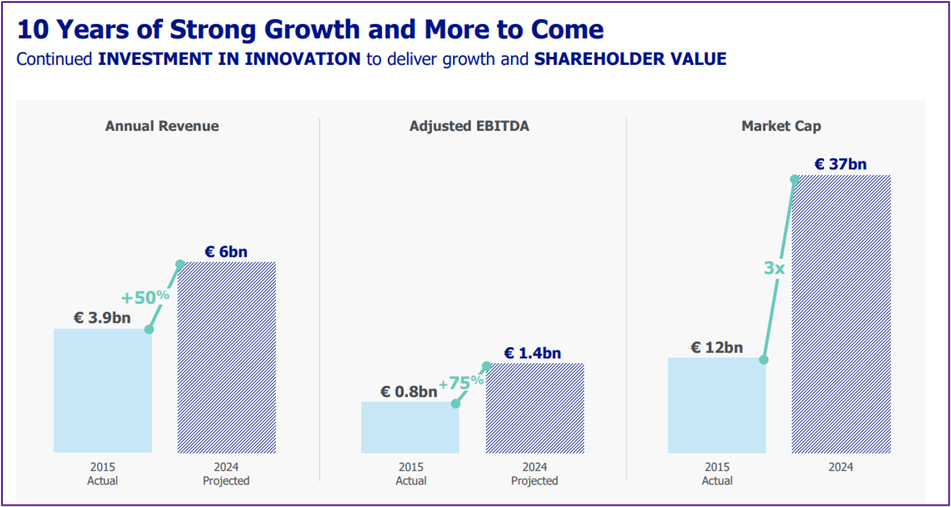

De koers neemt ruim voorschot op deze verwachte groei. Tussen 2015 en 2024 vermenigvuldigde de marktkapitalisatie met factor 3, terwijl de omzet en EBITDA met ‘slechts’ respectievelijk +50% en +75% toenam. In 2024 dikte de koers met +145% aan, maar dit jaar is het klimaat een stuk moeilijker.

De stevige prognoses die de markt stelt, staat of valt vooral met het feit of Bimzelx zijn godenstatus kan waarmaken. Hoewel UCB een matig gediversifieerde portefeuille heeft, zou dit ene middel richting 2030 maar liefst 50% van de omzet bedragen. Dit is behoorlijk risicovol en meestal zorgt dit voor een discount ten opzichte van de multiples. Niet zo bij UCB, want wanneer we 3 parameters vergelijking met de ganse farmasector, dan zien we dat UCB met een premie van +40% tegenover de gemiddelde waardering noteert.

Zo’n premie illustreert de hoge verwachtingen rond dit bedrijf. Zetten we de cijfers af tegen 2030 dan zien we dat men amper aan 8,4 maal de nettowinst noteert. De vrije kasstroom zou in dat jaar net geen 4 miljard euro bedragen terwijl men dan een netto cashpositie zou boeken van maar liefst 9,5 miljard euro. Kortom: een “dure waardering” op korte termijn, maar als men de hoge verwachtingen kan inlossen, dan biedt UCB zeker nog potentieel.

Besluit: UCB kopen, bijhouden of verkopen?

UCB is een mooi bedrijf. Maar de hoge omzetconcentratie in Bimzelx en de vele concurrentie voor dit middel richting 2030 geven ons het gevoel dat de markt enkel rekening houdt met het beste scenario en minder met de gevaren die om de hoek loeren. Daarom zijn we voorzichtiger.

We zouden UCB aan de huidige koers niet (bij)kopen. Geïnteresseerden beleggen veiliger via de monoholding Tubize, UCB’s hoofdaandeelhouder met een belang van 36%.

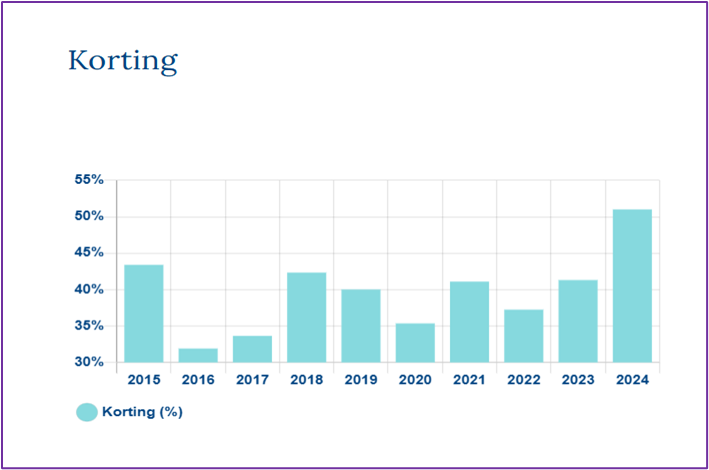

(Mono)holdings noteren vaak tegen een korting tegenover de activa die ze bezitten. Bij Tubize loopt deze korting op tot -50% wat historisch zeer hoog is.

Met het oog op een krimp van de onderwaardering bevat Tubize meer potentieel dan UCB en is het ook een veiligere keuze. U krijgt letterlijk UCB aan de helft van de prijs!

Niettemin raden we aan om uw positie in Tubize niet te overdrijven, want als belegger heb je geen garantie dat deze onderwaardering snel weggewerkt wordt.

Wil je ook beter beleggen op de beurs? Wij kunnen je helpen met educatie & met professionele aandelenresearch van onafhankelijke analisten. Stuur ons een berichtje voor meer informatie.

+0

Waarom Beleggers University?

Veel beleggers vergooien jaren van hun leven door te gaan beleggen zonder degelijke opleiding en plan van aanpak. Uiteindelijk verliezen ze tienduizenden euro’s voordat ze weten wat nu echt werkt op de beurs. Bij Beleggers University is het onze missie om beleggers vanaf dag 1 winstgevend te laten starten met beleggen.

Cursus

Uitgebreide modules, op basis van kennis van ervaren beursanalisten. Met zelftests om je kennis te testen.

Opvolgservice

Ons doel is om van onze klanten succesvolle beleggers te maken. Daarom houden we ook contact na de cursus.

Tools

Behalve een opleiding ontvang je ook tools zoals calculatiesheets waarmee je zelf efficiënt aan de slag kan.

Nieuws, inzichten en advies

Lees direct de laatste inzichten van onze ervaren beursexperts.

Beginnen met beleggen:

Onze favoriete broker voor 2025

22/12/2022

Bij Beleggers University willen we altijd het beste voor onze volgers. Daarom hebben wij na meerdere jaren tal van verschillende ...

Lees meerBeginnen met beleggen:

De 7 fouten van de kleine belegger

09/09/2022

In deze gids bespreek ik voor u de 7 grootste fouten die beleggers maken. Niet alleen beginnende beleggers maken deze ...

Lees meerBeleggers University nieuws:

Kansen in de Markt – Wat je mag verwachten van juni bij Beleggers University

19/06/2025

De maand juni staat bij Beleggers University volledig in het teken van nieuwe kansen, diepgang en strategische vernieuwing. We zetten ...

Lees meer