In deze gids bespreek ik voor u de 7 grootste fouten die beleggers maken. Niet alleen beginnende beleggers maken deze fouten, maar ook beleggers die al jaren op de beurs actief zijn. Het zijn fouten die ik keer op keer zag terugkomen tijdens mijn carrière als financieel analist en die nu keer op keer terugkomen in de financiële media. Deze fouten leiden niet altijd onmiddellijk tot monetair verlies, maar het zijn wel fouten in mindset en gedachtegang die op langere termijn een zeer negatieve impact kunnen hebben op het welzijn en welvaart van je leven. Ik noem deze “fouten”: de 7 hoofdzonden van de gemiddelde/kleine belegger omdat ze alomtegenwoordig zijn.

1. Denken dat je veel geld nodig hebt om te beginnen met beleggen

De meeste mensen denken dat beleggen iets is voor gefortuneerde mensen die honderden duizenden euro’s aan spaargeld hebben liggen. Beleggen is tegenwoordig echter zeer toegankelijk voor kleine spaarders en je kan al beleggen met enkele duizenden euro’s. Ikzelf ben ook begonnen met honderden euro’s en ben naar mate dat ik meer begon te verdienen pas met grotere bedragen beginnen beleggen.

Wat je niet mag vergeten is dat je op de beurs altijd een leercurve zal meemaken. Een leercurve die redelijk steil is. Dus hoe vroeger je start, hoe beter. En het is zelfs beter om met kleine bedragen je eerste fouten te maken, dan met grote bedragen.

Als je 20% verlies op 500 euro, dan ben je maar 100 euro kwijt, maar heb je wel een waardevolle les geleerd. Maar als je 20% verliest op 500.000 euro, dan ben je ineens 100.000 euro kwijt.

Heb dus geen angst om te beginnen met beleggen met kleine bedragen, het is zelfs een voordeel in plaats van een nadeel.

2. Te veel nieuws kijken

De meeste particuliere beleggers zijn geobsedeerd door het nieuws. Diep van binnen geloven ze dat als ze het nieuws van dichtbij opvolgen, ze betere beslissingen zullen nemen en meer geld verdienen op de aandelenmarkt.

Het omgekeerde is echter waar. Wie zijn investeringsbeslissingen neemt op basis van nieuwsberichten, zal vaak handelen op basis van geruchten, roddels, drama, sensatie en clickbait. Bovendien zal je handelen op oude informatie. Want van zodra iets in de krant of op het nieuws komt, is het eigenlijk al uren of dagen geweten door iedereen die er dicht bij betrokken is. Je handelt dus op informatie die ten eerste onbetrouwbaar en ten tweede zeer oud is. Je bent altijd te laat als je wacht tot het in de kranten staat!

Het is de taak van de slimme belegger om de toekomst te voorspellen. Veel mensen zeggen “dat je de toekomst niet kunt voorspellen”, en uiteraard is dit waar, maar je kunt wel een beredeneerde inschatting maken. Wachten tot het nieuws in de krant staat, is een slechte strategie.

3. Passief beleggen om rijk te worden

Passief beleggen wordt vandaag de dag zo opgehemeld in de mainstream financiële media dat er een hele generatie van spaarders nu gelooft dat passief beleggen in ETFs de beste manier is om te beleggen. Helaas is het niet zo gemakkelijk. Anders waren we allemaal al rijk.

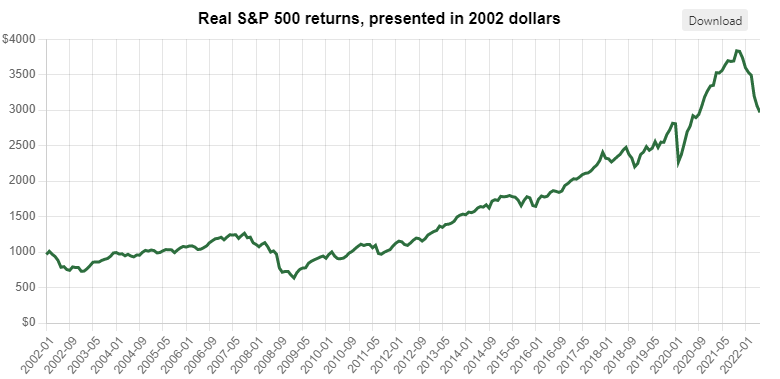

De mensen die passief beleggen kijken altijd naar de historische rendementen van de S&P 500 (de grootste Amerikaanse beursindex met de 500 grootste Amerikaanse bedrijven). De Amerikaanse beurs is namelijk veel gestegen de afgelopen 20 jaar (+250% of +6,41% per jaar), maar om deze returns te extrapoleren naar de toekomst is zeer optimistisch.

Returns van het verleden ≠ de toekomst

De Amerikaanse aandelenmarkt kon de afgelopen 20 jaar profiteren van enkele uitzonderlijke factoren:

De opkomst van de grote techbedrijven (Amazon, Facebook, Netflix, Tesla, Apple, Microsoft en Google), zonder deze bedrijven zou de S&P 500 helemaal niet veel gestegen zijn

De geldvoorraad is verviervoudigd de afgelopen 20 jaar, hierdoor is het makkelijker dan ooit om hogere winsten te boeken en om prijzen van financiële activa te doen stijgen

Rentevoeten zijn stelselmatig verlaagd geweest: 20 jaar geleden zaten we rond 5% rente op 10-jarige Amerikaanse staatsobligaties, in 2020 bedroeg de rente amper 0,5% (ondertussen terug 3,3% om de inflatie te bestrijden)

De geboortegraad lag 20 jaar geleden veel hoger dan vandaag (in 2000 bedroeg de Amerikaanse geboortegraad nog 2,06. Vandaag is dat nog maar 1,70)

Ondertussen zien we druk op het globalisme van de Amerikaanse bedrijven (onder meer door geopolitieke spanningen tussen het Westen en China/Rusland), hogere regulering, hogere rentevoeten, een lagere bevolkingsgroei en lijken de techbedrijven hun limieten te bereiken.

Wie dus gelooft dat de beurs magisch 7% per jaar zal opleveren, de komende 20 jaar, die zou wel eens zeer teleurgesteld kunnen zijn.

Wat Amerika te wachten staat?

Om dit goed door te laten dringen, moet je eens kijken naar wat de Euro Stoxx 50 de afgelopen 20 jaar opgeleverd heeft. De Euro Stoxx 50 is een index die de 50 belangrijkste/grootste bedrijven van Europa bevat. Het zijn vaak mastodonten die overal ter wereld actief zijn. Denk maar aan: LVMH, Arcelor Mittal, ASML, Bayer, Basf, Danone, L’Oreal, etc. De Eurostoxx 50 is dus een beetje een kleinere versie van de Amerikaanse S&P 500.

De Euro Stoxx 50 index steeg met amper 8% de afgelopen 24 jaar.

Zoals je kan zien, heeft de Euro Stoxx de afgelopen 20 jaar amper geld opgebracht. Waarom? Omdat er in Europa een gebrek is aan techbedrijven met hoge waarderingen.

Passief beleggen levert dus niet automatisch 7% per jaar op, Amerika zat de afgelopen 20 jaar gewoon in een zeer unieke positie. En dat mag je als belegger nooit vergeten.

4. Vroeg op pensioen willen gaan

In lijn met de gedachtegang van de mainstream dat je sowieso rijk zal worden door passief te beleggen, is er momenteel veel hype omtrent FIRE (FIRE staat voor “Financial Independence Retire Early”). FIRE werd populair gemaakt door enkele financiële bloggers uit Amerika en werd vervolgens overgenomen door de mainstream media en finfluencers uit Europa.

Het eerste wat je moet weten over FIRE is dat de media en finfluencers graag praten over “vroeg op pensioen gaan”, omdat het zorgt voor heel wat clicks en oogballen. De finfluencers en media maken gebruik van de naïviteit van de financieel ongeletterden om hun een valse belofte aan te smeren.

Wat belooft FIRE?

FIRE belooft dat iedereen die het wil, binnen 10 jaar op pensioen kan zijn als hij/zij maar voldoende spaart en belegt in indexfondsen (passief beleggen dus).

Wat is de realiteit?

De gemiddelde Vlaming verdient zo’n 1900 euro netto per maand. Als we er van uitgaan dat een gemiddeld koppel dus 50% van hun loon zou kunnen sparen voor 10 jaar (totaal onrealistisch om 50% van je loon te sparen by the way), dan zal het koppel zo’n 228.000 euro gespaard hebben.

Hiermee kan men dan indexfondsen kopen (want het koppel wil niet zelfstandig beleggen, men wil “vrij” zijn). Als je rekent op de magische 7% per jaar die de beurs moet opbrengen, dan zal men hierop zo’n 15.960 euro rendement boeken per jaar. Dat is 1330 euro per maand. Dat is mooi, maar ruim onvoldoende om van te leven.

Bovendien werkt men hier niet met het rente-op-rente effect, want de belofte van FIRE is dat je op pensioen gaat, je verbruikt dus die 15.960 euro winst om van te leven, niet om te herbeleggen.

Stel dat de beurs eens een minder jaar heeft? En daalt met -20%? Dan verliezen onze FIRE-beleggers direct 45.600 euro. Men heeft geen inkomsten dat jaar en ons koppel moet terug gaan werken. De pensioendroom spat uit elkaar.

Laten we nu eens kijken naar de indexfondsen van Vanguard (de grootste aanbieder van indexfondsen) en wat de dividendrendementen zijn.

Een snelle Google search toont aan dat je met een indexfonds tussen 1% en 3,7% dividendrendement kunt halen. Dus stel dat we gemiddeld zo’n 2,6% halen als dividend, dan kunnen we jaarlijks 6030,96 euro verdienen via onze investering van 228.000 euro. Dat is uiteraard bruto, want in België gaat daar nog eens minstens 30% roerende voorheffing van af (normaal ook nog eens 15% Amerikaanse dividendbelasting, maar dit laten we voorlopig even weg om optimistisch te zijn). Dus dan komen we uiteindelijk op 6030 euro aan passieve inkomsten. Dit is mooi, maar ruim onvoldoende om van te leven.

Snel op pensioen?

Snel op pensioen willen gaan is een slechte mindset. Veel jongeren komen door de FIRE-mindset terecht bij crypto of andere “get rich quick” speculatieve beleggingen, die al te vaak uitlopen op een fiasco. Bovendien zou het leven niet moeten draaien rond vroeg op pensioen gaan. Het is veel beter om een carrièrepad of bezigheid te zoeken die je vervulling geeft. Geen enkele job is perfect, maar je kan zeker wel iets vinden dat je graag doet.

Altijd sparen?

Bovendien leert FIRE aan om altijd te besparen. Maar door altijd te focussen op besparen, krimpt je leefwereld en leef je niet meer. De kleine kosten van het leven gaan echt niet het verschil maken tussen jij die rijk wordt of jij die arm wordt.

De focus in je jonge jaren zou moeten liggen op veel ervaringen meemaken, investeren in jezelf en groeien als persoon. FIRE is daarom zeer zoetzuur. Enerzijds leert het mensen met geld omgaan en het is logisch dat je best niet verkwistend leeft als je financieel wilt groeien. Maar je kan je hier snel in verliezen. De focus zou meer moeten liggen op meer verdienen.

De grootste spaarkampioen zal volgens mij minder snel rijk worden dan iemand die regelmatig zijn inkomsten kan verhogen.

Zorg ervoor dat je in ieder klimaat winst kunt boeken op de beurs, en dan ben je al goed op weg om financieel onafhankelijk te worden. Op die manier neem je echt het heft in eigen handen over je vermogen en levenskwaliteit.

5. Dollar cost averaging

Dollar Cost Averaging of DCA is een gedachtegang zoals FIRE die zich heel snel verspreid heeft omdat het 1). gemakkelijk klinkt en 2). omdat de meeste mensen de complexiteit van de beurs willen vereenvoudigen om zichzelf een beter gevoel te geven.

Bij Dollar Cost Averaging gaan beleggers bijkopen op weg naar beneden.

Meestal verloopt het zo:

Deze beleggers denken meestal niet goed na over hun aankoopmoment

Vervolgens staan ze op verlies

Ze rationaliseren dat het verstandig is om aan “goedkopere” prijzen bij te kopen

De verliezen lopen op en men wacht jaren tot het weer goed komt

DCA werd met goede bedoelingen gelanceerd door hetzelfde publiek van de FIRE-movement, waarbij de boodschap is: je moet bijkopen wanneer iets daalt. Het merendeel van de FIRE-movement gelooft natuurlijk in DCA, omdat in hun wereldbeeld de beurs altijd stijgt op langere termijn (remember die 7% per jaar die magisch uit de lucht valt?). Dus iedere daling is een koopkans. Maar zoals we hierboven gezien hebben, is dat natuurlijk niet het geval.

Altijd zomaar bijkopen?

Iedereen met een beetje ervaring op de beurs weet dat DCA kortzichtig advies is. Meestal, wanneer een daling zich voordoet, dan is dat met een goede reden. Op de beurs zitten duizenden slimme, competitieve, gewinterde, beleggers, hedge funds en analisten die dagelijks bezig zijn met aandelen, veel van deze mensen hebben toegang tot informatie waar wij als kleine particuliere belegger alleen maar van kunnen dromen. Hoezo zou het dan slim zijn om te gaan kopen wanneer alle insiders en alle overige slimme mensen uitstappen en verkopen? Beleggers die altijd denken dat de markt fout is en dat zij het beter weten, zullen gigantisch veel fouten maken, met zware verliezen tot gevolg. De markt is veel slimmer dan wat veel beleggers denken.

Contrair zijn is niet altijd verstandig

Het is soms verstandig om contrair te denken, maar het is 90% van de tijd ook verstandig om de marktreactie in rekening te nemen en te gaan onderzoeken waarom iets daalt. En pas als je echt goed begrijpt waarom iets daalt, zou je een beslissing mogen nemen. En zelfs dan is het aanbevolen om voorzichtig te zijn. Want een sterke marktreactie is vaak een signaal voor de komende maanden, kwartalen of jaren. Zomaar bijkopen omdat iets daalt, is gevaarlijk.

Voorbeeld: Atos (Frans consultingbedrijf)

Atos verloor 88% van zijn waarde de afgelopen 5 jaar.

Atos noteerde in 2017- 2018 nog aan 100 euro. Ondertussen is het aandeel weggezakt naar 10,80 euro. Goed voor een verlies van bijna -90%. Beeld je eens in dat je in dit voorbeeld het advies gevolgd zou hebben van de DCA-fanatici? Je zou letterlijk al je geld belegd hebben in een aandeel met gigantische problemen dat winstwaarschuwing na winstwaarschuwing gaf.

Je losers bijkopen is een zeer slechte strategie als je winstgevend wilt beleggen!

Bovendien, en dit is eigenlijk het overduidelijkste punt waarom DCA een fantasie is, hebben de meeste beleggers geen oneindige cashpositie waardoor ze almaar kunnen bijkopen tot in het oneindige. DCA kan je alleen maar doen als je ofwel een zeer grote cashpositie hebt, ofwel als je zeer veel recurrente inkomsten hebt zodat je regelmatig kan bijkopen. Dit is echter niet de realiteit voor 99% van de kleine beleggers.

Het is dus voor de meeste beleggers heel belangrijk dat ze goed opletten wanneer ze kopen en dat ze slim omgaan met inkoopmomenten of verkoopmomenten.

Beleggers begrijpen ook niet de opportunititeitskost. Als je een loser zoals Atos bijkoopt op weg naar beneden, kan je ondertussen die centen niet aan het werk zetten in een winnaar op weg naar omhoog. Je verliest dus dubbel.

6. Buy en hold

Veel beginnende, kleine beleggers zijn vaak geïnspireerd door Warren Buffett en willen vervolgens zoals Warren Buffett beleggen. De mensen denken dat Warren Buffett rijk geworden is door aan buy en hold beleggen te doen. Buy en hold betekent = een aandeel kopen en vervolgens nooit meer verkopen. Je wilt de aandelen bijhouden tot de dood.

Gebruik geen dogma’s op de beurs

Soms nemen beleggers dit dogma echter te serieus. Men laat zich opnieuw vangen aan de simpliciteit van de strategie (net zoals DCA). Het klinkt natuurlijk zeer mooi: je koopt 1 aandeel en je wordt slapend rijk. Je moet het gewoon bijhouden.

Warren Buffett deed niet aan Buy en Hold

Eerst en vooral is het belangrijk om te weten dat Warren Buffett helemaal geen buy en hold belegger was tot ver boven zijn 40ste levensjaar. Buffett had al 200 miljoen dollar verdiend tegen de tijd dat hij 40 jaar oud was. En die 200 miljoen dollar verdiende hij door te leren van de beste valuebelegger van zijn tijd (Benjamin Graham) en doordat de aandelenmarkt een gouden tijd beleefde tijdens zijn begincarrière. Buffett beheerde ook geld van familie en vrienden via een partnership, waardoor hij zichzelf mooie bonussen kon toekennen op basis van de rendementen. Buffett werd dus bijzonder rijk nog voordat hij ooit aan buy en hold begon te denken.

Buffett was iemand die in zijn jonge jaren actief belegde en een hedge fund strategie had. Bovendien kocht hij vaak goedkope bedrijven die niemand wou hebben en hoopte hij deze bedrijven goedkoop over te nemen om daarna kosten te schrappen en er nog snel wat geld uit te persen. Buffett was dus het omgekeerde van een buy en hold belegger.

Buy en hold beleggen is vaak geen manier om rijk te worden. Het is wel een manier om rijk te blijven. En dat is een groot verschil.

Buy en hold in de praktijk

Ik zal hieronder een paar voorbeelden geven waarom buy en hold meestal niet werkt voor kleine particuliere beleggers. Dit zijn real life voorbeelden die ik zelf gezien heb tijdens mijn beleggingscarrière als analist.

Vorbeeld: Canopy Growth

De afgelopen jaren was er een gigantische hype omtrent cannabisbedrijven.

Ik was een van de eerste analisten die keek naar deze sector omdat ik op zoek was naar opkomende industrieën. De cannabissector leek zeer beloftevol, door de nakende legalisatie in Canada en later ook in de USA. Ik analyseerde de cannabissector in 2016 – 2017, toen de sector nog helemaal niet ontdekt was door het grote publiek.

Canopy Growth leek na mijn analyse het beste bedrijf te zijn binnen de Canadese cannabisindustrie en ik gaf een koopadvies. Niet veel later knalde het aandeel duizenden procenten hoger. Van 2 september 2016 tot 21 september 2018 steeg het aandeel met 1677%. Wie 10.000 euro investeerde, die had toen 177.700 euro.

Ondertussen zijn we enkele jaren later en Canopy Growth heeft al zijn winsten kwijtgespeeld. De cannabissector groeit minder hard dan gedacht, er is veel concurrentie en de bedrijven kunnen zich moeilijk onderscheiden. Wie kocht op 2 september 2016 en bijhield tot nu, die heeft nog maar 10% rendement. Kortom: de winst van +1677% is weer weg.

Voorbeeld AB Inbev

Nog een mooi voorbeeld is AB Inbev. Het aandeel van de grootste bierbrouwer ter wereld steeg tussen 2013 en 2016 met +64%. Ondertussen is het aandeel weer helemaal weggezakt naar een veel lager prijsniveau. De overname van SABMiller was namelijk geen succes en zorgde voor een grote schuldenberg. Beleggers die in 2013 kochten en bijhielden tot nu, die hebben een verlies van 21%. Kortom: bijna 10 jaar wachten en toch nog verlies maken! Dat is nu eenmaal de name of the game voor veel kleine beleggers die het mainstreamadvies van “buy en hold” volgen.

Moraal van het verhaal

Buy en hold is zeker niet altijd het beste advies voor (kleine) beleggers. Het is zelfs zeer naïef advies dat maar voor een beperkt aantal, zeer sterke kwaliteitsaandelen gewerkt heeft. En zelfs deze aandelen moet je goed opvolgen want vroeg of laat kan hun verhaal/thesis snel veranderen (zie Netflix).

Voor kleine beleggers is het vaak interessant om regelmatig in en uit te stappen in aandelen die wel eens stevig kunnen schommelen. Ook is het interessant om regelmatig winst vast te leggen wanneer de waardering van het aandeel in kwestie te hoog wordt vergeleken met de fundamenten. Verkopen is dus net zo belangrijk bij beleggen als “kopen”. En hier wordt vaak te weinig aandacht aan besteed.

7. Alleen maar long gaan

Long gaan betekent = speculeren dat een financieel actief zal stijgen. Je hoopt dus dat iets in waarde stijgt, omdat jij het gekocht hebt aan een lagere prijs.

Voorbeeld: je koopt een aandeel aan 10 euro en je verkoopt het aan 15 euro. Winst: 5 euro per aandeel.

99% van de beleggers in de wereld gaan alleen maar long. Ze kopen iets en ze hopen dat het stijgt.

Dit is enerzijds logisch, want de beurs stijgt historisch gezien 75% van de tijd, maar nogmaals: dit zijn historische cijfers. Het kan altijd dat er op de beurs een periode komt van slechte rendementen. Bovendien zijn er al meermaals grote crashes en dalingen op de beurs geweest.

Op individueel aandelenniveau zijn er nog veel meer schommelingen en harde dalingen. Als je alleen long gaat, dan kan je hier niet van profiteren. Je eenzijdige strategie zorgt dus voor veel opportuniteitskosten maar ook voor een minder goede bescherming voor slechte tijden.

Mensen die alleen long gaan zullen in slechte tijden geen rendement boeken.

Daarom dat wij bij Beleggers Universiteit ook aanleren hoe je kan short gaan.

Short gaan betekent = speculeren dat een financieel actief zal dalen. Je hoopt dat iets in waarde daalt, omdat jij het verkocht hebt aan een hogere prijs.

Voorbeeld: je verkoopt een aandeel aan 15 euro en je koopt het terug in aan 10 euro. Je winst is dus 5 euro per aandeel.

Voor veel beleggers lijkt dit ingewikkeld, maar dat is het eigenlijk totaal niet. Meer hierover in de Fundering Beleggen en Next Level Beleggen cursussen.

Conclusie

Ik hoop dat deze gids jou wat heeft bijgebracht. Met deze gids wou ik vooral je blik als (beginnende) belegger verruimen. Ik wou je kritisch leren denken ten opzichte van alle pseudo-wijsheid die in de mainstreammedia verspreid wordt en ik hoop dat ik je toch wat geholpen heb. Ik wens je veel succes met je beleggingen en misschien spreken we elkaar later!

Om de beste ervaringen te bieden, gebruiken wij technologieën zoals cookies om informatie over je apparaat op te slaan en/of te raadplegen. Door in te stemmen met deze technologieën kunnen wij gegevens zoals surfgedrag of unieke ID's op deze website verwerken. Als je geen toestemming geeft of uw toestemming intrekt, kan dit een nadelige invloed hebben op bepaalde functies en mogelijkheden.

Functioneel

Altijd actief

De technische opslag of toegang is strikt noodzakelijk voor het legitieme doel het gebruik mogelijk te maken van een specifieke dienst waarom de abonnee of gebruiker uitdrukkelijk heeft gevraagd, of met als enig doel de uitvoering van de transmissie van een communicatie over een elektronisch communicatienetwerk.

Voorkeuren

De technische opslag of toegang is noodzakelijk voor het legitieme doel voorkeuren op te slaan die niet door de abonnee of gebruiker zijn aangevraagd.

Statistieken

De technische opslag of toegang die uitsluitend voor statistische doeleinden wordt gebruikt.De technische opslag of toegang die uitsluitend wordt gebruikt voor anonieme statistische doeleinden. Zonder dagvaarding, vrijwillige naleving door uw Internet Service Provider, of aanvullende gegevens van een derde partij, kan informatie die alleen voor dit doel wordt opgeslagen of opgehaald gewoonlijk niet worden gebruikt om je te identificeren.

Marketing

De technische opslag of toegang is nodig om gebruikersprofielen op te stellen voor het verzenden van reclame, of om de gebruiker op een website of over verschillende websites te volgen voor soortgelijke marketingdoeleinden.