Beginnen met beleggen:

Fondsen of aandelen: laten beleggen of zelf doen?

14/09/2022

Je hebt het ongetwijfeld al gemerkt, een spaarboekje brengt helaas al jarenlang niets meer op. Hoe kun je dan het...

Lees meer14/09/2022

Je hebt het ongetwijfeld al gemerkt, een spaarboekje brengt helaas al jarenlang niets meer op. Hoe kun je dan het beste een mooi rendement maken met je zuurverdiende centjes zonder al te veel risico te lopen? Fondsen van banken zijn al een lange tijd het populairste alternatief bij Belgen en Nederlanders. De laatste jaren is er echter een opkomende trend waarbij mensen hun beleggingen alsmaar meer in eigen handen nemen. Is het slim om zelfstandig in aandelen te beleggen of laat je het toch beter doen door “specialisten”? We hebben het allebei gedaan en staan te popelen om de jarenlange resultaten met u te delen.

De voorbije twee jaar verdubbelde het aantal beleggers in België. We overdrijven dus niet als we zeggen dat zelfstandig beleggen een trend is die sterk opkomt.

Waarom kiezen alsmaar meer mensen ervoor om hun beleggingen in eigen handen te nemen en is het een goed idee om net zoals hen hier zelf mee te beginnen?

Dit is een niet te onderschatten vraag waar je absoluut goed bij moet stilstaan. Je uiteindelijke beslissing om te laten beleggen of het zelf te doen zal namelijk een grote impact hebben op je toekomstige levensloop.

Het antwoord op de vraag zou moeten afhangen van drie factoren die we hieronder zullen bespreken:

Actieve beleggingsfondsen zijn financiële instrumenten die beheert worden door professionele instanties, zoals banken. Deze professionelen stellen een mandje van verschillende (vaak tientallen) financiële producten samen en stoppen uw geld hier dan in.

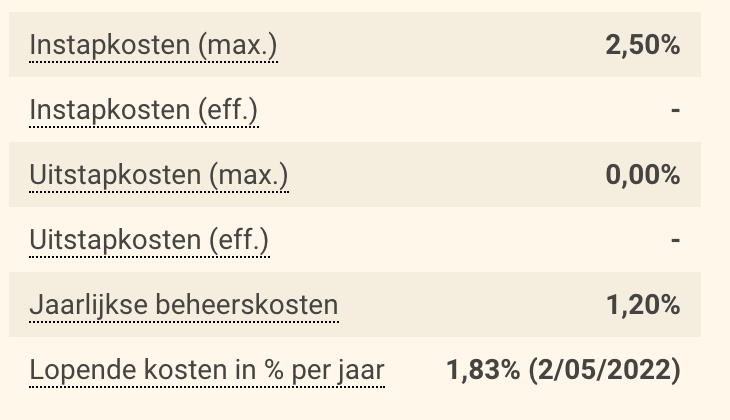

Dit doen ze (uiteraard) niet gratis. Ze rekenen hiervoor kosten aan, welke ze het liefst zoveel mogelijk verstoppen. KBC rekent bijvoorbeeld 2,5% instapkosten aan voor zijn gekende “Sivek Global” fondsen. Dat zijn 250 euro kosten per 10.000 euro die je laat beleggen.

Nog belangrijker zijn de lopende kosten van 1,83% die KBC elk jaar opnieuw aanrekent, zonder dat de klant zich hier echt van bewust is. Omdat dit berekend wordt op basis van het totale investeringsbedrag, kan dit op termijn gaan om een hele smak geld die je aan de bank betaalt.

43 jaar lang 250 euro/maand laten beheren via een actief beleggingsfonds? Volgens onze berekeningen betaal je dan in totaal 124.000 euro kosten.

Actieve fondsbeheerders (banken) rekenen zulke hoge kosten aan, omdat ze veel tijd investeren in het selecteren van de beste financiële producten om toe te voegen aan hun beleggingsfonds.

De realiteit toont echter dat de rendementen van bijna elk actief beleggingsfonds lager ligt dan passieve fondsen die een deel van de aandelenmarkt opvolgen, zoals de S&P 500 (vijfhonderd grootste Amerikaanse bedrijven).

Sta daar even bij stil. Waarom zou je experts duizenden euro’s betalen om je geld te beheren, als je het in theorie met een druk op de knop zelf beter kan?

Jawel, je kunt die S&P 500 (of een andere index) gewoon makkelijk zelfstandig kopen via een ETF bij een broker en de kosten hiervoor zijn nihil.

Of je kunt er ook voor kiezen om je portfolio zelf actief op te bouwen uit verschillende individuele aandelen. Dat is wat wij als beursfanaten doen. Het resultaat vergeleken met laten beleggen?

Sinds de aankoop van mijn KBC Global High Fund eind 2016, steeg het fonds met 20% in waarde. Mijn geld laten beheren door “experts” bracht dus 20% op in zes jaar tijd. Beschamend.

Sinds oktober 2019 dikte mijn persoonlijke portfolio bij Lynx met 36,5% aan. In die periode ging het KBC fonds +10%. Zelf beleggen was voor mij persoonlijk dus 3 keer winstgevender dan laten beleggen. Dat gaat over vele duizenden euro’s extra winst.

Het is nooit fijn om je vermogen op korte termijn hard te zien dalen. Daarom wil je de risico’s van je beleggingen zo hard mogelijk verlagen.

Het is bij banken een zeer gekende sales pitch om hun beleggingsfondsen als “laag risico” te verkopen aan u, de klant. Fondsen zijn namelijk gediversifieerd in een brede waaier van financiële producten, wat de risico’s significant verlaagt.

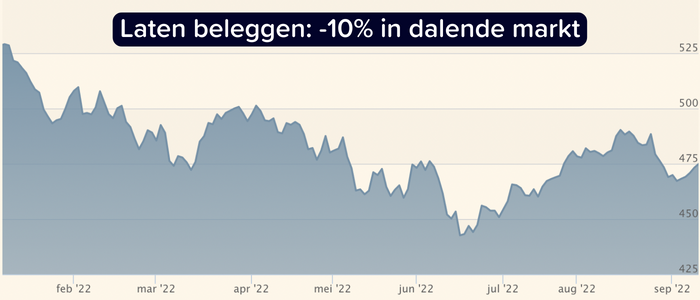

De realiteit toont een minder rooskleurig plaatje. Ook fondsen kunnen hard dalen. Tijdens de crash in 2020 daalde de waarde van mijn Sivek Global High Fonds bijvoorbeeld met 28%. In 2022 staat het fonds door de oorlogs- en inflatieproblemen momenteel op een verlies van 10%.

Het kan anders. Als zelfstandige belegger kun je namelijk de blootstelling van je portfolio aan risico’s eigenhandig aanpassen. Wanneer je de toekomst somber inziet, kun je onder andere je kaspositie verhogen, defensievere aandelen kopen, opties kopen …

Succesvolle zelfstandige beleggers verdienen geld in elke marktomgeving. Actieve beleggingsfondsen underperformen in een stijgende markt en crashen mee in een dalende markt. Dat is de harde realiteit.

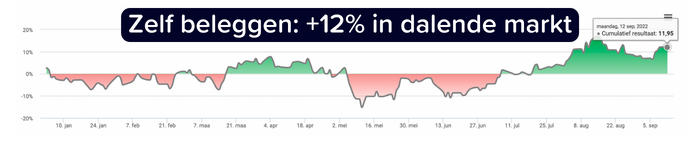

Als je het slim aanpakt, kun je zelfs mooie rendementen maken in een dalende markt. Dit is exact wat ik met mijn eigen portfolio bereikte in 2022. Momenteel staat deze te blinken met een rendement van 12% in een dalende marktomgeving, terwijl mijn fonds staat te rotten met een verlies van -10%.

“Zelfstandig beleggen kost veel tijd” is een foute veronderstelling die vele mensen maken.

Wanneer je kiest om een portfolio uit ETF’s op te bouwen, kost zelfstandig beleggen je letterlijk enkele minuten per maand. Het is niet tijdsintensiever dan je geld te laten beheren door de bank.

Om succesvol actief een portfolio samen te stellen, zul je snel 1 à 2 uur tijd per week kwijt zijn, dat klopt.

Maar ook hier kost het niet veel tijd. Het woord “kosten” heeft namelijk een veel te negatieve ondertoon voor beleggen. Beleggen is een zeer verrijkende hobby waaruit je veel voldoening haalt en die je een unieke kijk kan geven op wat zich afspeelt op de wereldbol. Het geeft je ook de mogelijkheid om als aandeelhouder rechtstreeks deel uit te maken van bedrijven die enorme waarde creëren voor onze maatschappij.

Wil/kun je absoluut geen tijd vrijmaken om nieuwe zaken te ontdekken en hogere rendementen na te streven, dan zijn ETF’s eerder iets voor u.

Ik hoop dat ik u heb doen inzien dat laten beleggen nooit de beste optie is. Zogenaamde financiële experts rekenen namelijk kosten aan om minder goed te presteren dan de markt. Deze marktrendementen kun je zelf makkelijk nabootsen door te beleggen in ETF’s.

De enige reden waarom een deel van mijn geld nog geparkeerd zit in bankfondsen, is om je hiervan bewust te maken. Deze fondsen beheert door experts presteerden sinds 2019 drie keer zwakker dan mijn eigen portfolio. Het verlaagde risico is een fabeltje, want ook tijdens de crash van 2022 hield mijn persoonlijke portfolio veel beter stand dan de fondsen van de banken.

De echte keuze die je moet maken is of je zelfstandig wilt beleggen in ETFs of een actieve portfolio wilt samenstellen. Die tweede optie kan je rendementen significant opkrikken (ook in slechte beurstijden) en kan een enorm verrijkende hobby zijn.

Om een succesvolle actieve portfolio zelf samen te stellen, is het wel belangrijk dat je jezelf hierin bijschoolt.

Als mentor bij Beleggers University help ik u daar graag mee verder.

Met vriendelijke groeten,

Robbe Delaet

Lees direct andere tips & tricks van onze ervaren beursexperts.

14/09/2022

Je hebt het ongetwijfeld al gemerkt, een spaarboekje brengt helaas al jarenlang niets meer op. Hoe kun je dan het...

Lees meer04/10/2022

In deze handige gids begeleidt Beleggers University Mentor Dieter Plas u met uw eerste stappen op de beurs. Hoe begin...

Lees meer

12/09/2022

Met een rendement van 264% (10.000 euro werd 36.400 euro) sinds 2017 bracht de sterk groeiende halfgeleidersector veel geld op...

Lees meer

We helpen u graag!