Beginnen met beleggen:

Onze favoriete broker voor 2025

22/12/2022

Bij Beleggers University willen we altijd het beste voor onze volgers. Daarom hebben wij na meerdere jaren tal van verschillende...

Lees meer30/08/2024

Het aandeel van de Belgische koekjesproducent, Lotus Bakeries, klom afgelopen week voor het eerst boven de 10.000 euro grens. Een nieuwe mijlpaal voor onze Belgische trots, die de beursrecords blijft opstapelen. Hoe heeft het bedrijf dit uitzonderlijke succes bereikt? En waar kan dit verhaal eindigen? We bespreken het in deze blog.

Het beursverhaal van Lotus leest als een sprookje. De afgelopen twintig jaar steeg de beurskoers van minder dan 100 euro naar 10.000 euro per aandeel, goed voor een indrukwekkend rendement van meer dan +10.000%. Een uitzonderlijke beursprestatie die van Lotus Bakeries wereldwijd een van de best presterende aandelen maakt. In onze zoektocht naar een verklaring voor dit succes, ontdekken we drie onderliggende drijfveren.

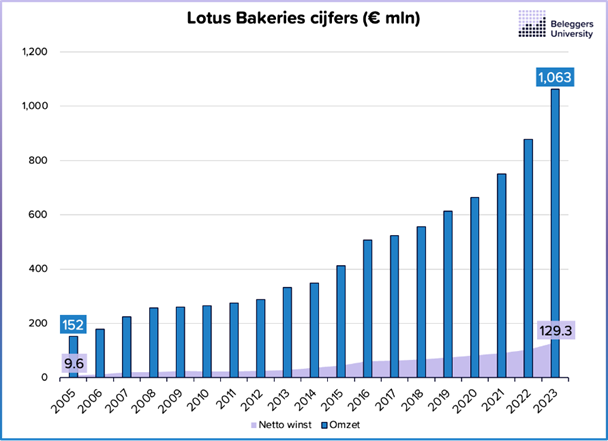

Om als bedrijf te groeien, is omzetgroei cruciaal. Een boodschap die Lotus duidelijk goed begrepen heeft. De afgelopen 15 jaar groeide de omzet gemiddelde jaarlijks met maar liefst +9,2%. Een consistente groei, die zoals zichtbaar op onderstaande afbeelding gedreven werd door een stijgend volume.

Niet alleen in Europa verdubbelde het aantal verkochte koekjes, maar ook in andere werelddelen nam de afzet zienderogen toe. Sinds 2008 verklaart de toename van het volume daarmee 85% van de totale omzetgroei.

Het wordt vaak over het hoofd gezien, maar naast een stijgend volume is een kleiner deel van de omzettoename het gevolg van prijsstijgingen. Deze onderschatte groeimotor was de afgelopen 15 jaar goed voor 15% van de totale omzetgroei. Kijken we nog even verder terug in de tijd, dan zien we dat onder invloed van volume- en prijsstijgingen de omzet sinds 2005 is verzevenvoudigd. Het is duidelijk dat omzetgroei een belangrijke rol heeft gespeeld in het beurssucces van Lotus.

Toch zijn er nog andere factoren die de beursprestaties van het bedrijf verklaren. Onderstaande afbeelding illustreert namelijk dat Lotus naast de omzet ook de winstmarge wist te verbeteren.

Sinds 2005 verdubbelde de nettowinstmarge van 6% naar 12%. Lotus produceerde zijn koekjes dus steeds efficiënter, waardoor de operationele hefboom in werking trad en de winstmarge verbeterde. De gestage margeverbetering is hiermee een tweede drijfveer achter het succes van Lotus op de aandelenmarkt.

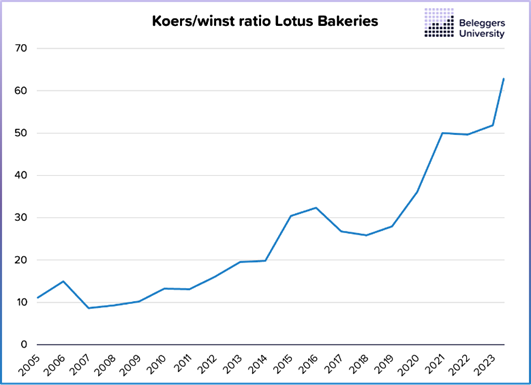

Een derde drijfveer vinden we terug bij de waardering. De mooie groeivooruitzichten van het bedrijf trekken steeds meer investeerders aan en maken het aandeel gegeerd. Hierdoor zijn beleggers bereid een steeds hogere multiple te betalen. Een trend die duidelijk zichtbaar is op onderstaande afbeelding. Terwijl in 2005 slechts 11 keer de winst werd betaald, is de koers-winstverhouding recent opgelopen tot 60x. De sterke multiple expansion vormt daarmee een derde verklarende factor voor de koersstijging van het aandeel.

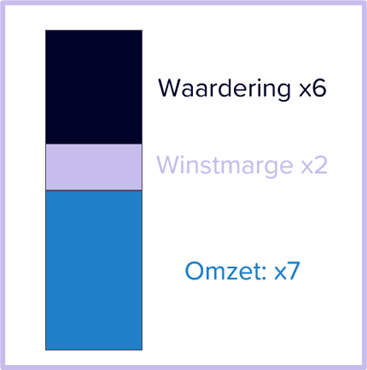

De drie onderliggende drijfveren worden nog eens samengevat in onderstaande figuur. Het beursrendement van Lotus (+10.000%) wordt dus verklaard door een verzesvoudiging van de waardering, een verdubbeling van de nettowinstmarge en een verzevenvoudiging van de omzet.

Voor beleggers rijst natuurlijk de vraag of Lotus zijn opwaartse trend kan voortzetten. Nu we de onderliggende drijfveren kennen, is het mogelijk hierover een inschatting te maken.

Een verdere toename van de waarderingsdrijfveer lijkt in dit opzicht weinig waarschijnlijk. Op termijn zien we de hoge koerswinst-multiple eerder teruglopen dan verder toenemen. Voor rendement zouden we dus niet rekenen op deze drijfveer.

Daarnaast lijkt ook de kans op een verdere toename van de winstmarge beperkt. Lotus heeft al hoge marges, en bovendien zijn kostenbesparingen per definitie eindig. Hierdoor verwachten we van deze drijfveer de komende jaren slechts een beperkte bijdrage.

Om rendement te behalen, zullen beleggers dus moeten rekenen op een verdere toename van de omzet. Gelukkig zien we voor Lotus op dit gebied wel nog mogelijkheden. De cijfers bewijzen namelijk dat ondanks de sterke groei van de afgelopen jaren, de omzetgroei nog versnelt, met een uitschieter van +21% omzetgroei in 2023.

Het valt hierbij op dat meer dan de helft (+11%) van de omzetgroei het gevolg is van prijsstijgingen. In tegenstelling tot voorheen (2005-2022) zijn prijsverhogingen nu dus verantwoordelijk voor het grootste deel van de omzetgroei. Dit bewijst dat consumenten loyaal zijn aan het merk en dat Lotus over prijszettingsmacht beschikt. Bovendien blijkt dat deze prijsstijgingen geen negatief effect hebben op het verhandelde volume. Sterker nog, ook bij het volume is een groeiversnelling waarneembaar. Deze positieve signalen doen vermoeden dat Lotus ook in de toekomst in staat moet zijn de omzet gestaag te laten groeien.

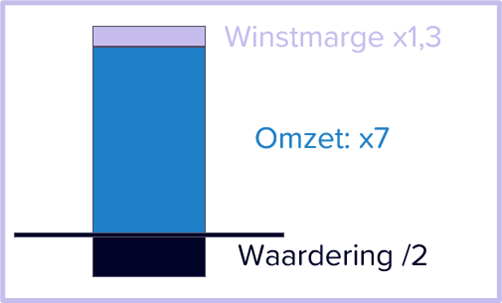

Voor de komende 20 jaar zien we daarom in onderstaand model een mogelijk scenario. De beurskoers zou hierbij niet langer worden gestuwd door drie onderliggende drijfveren, maar vooral afhankelijk zijn van omzetgroei. Ondanks een potentiële halvering van de waardering zou het aandeel dankzij omzet- en winstgroei op lange termijn nog steeds kunnen stijgen. Een bewijs dat de kwaliteit van een bedrijf (omzet- en winstgroei) belangrijker is dan de waardering.

Lotus Bakeries heeft een indrukwekkend beurstraject afgelegd, dankzij drie belangrijke drijfveren: omzetgroei, verbetering van de winstmarge en multiple expansion.

Het lijkt ons echter weinig waarschijnlijk dat de koekjesproducent in de toekomst van al deze rugwinden kan blijven profiteren. Het rendement zal volgens ons voornamelijk afhankelijk zijn van verdere omzetgroei, waarbij een belangrijke rol is weggelegd voor prijsstijgingen.

Hoewel het aandeel Lotus Bakeries niet in onze selectielijst zit, zijn we overtuigd van het potentieel van voedingsbedrijven op de beurs. In het verleden hebben we met Celsius Holdings (CELH) en Sovos Brands (SOVO), twee andere aandelen uit de voedingssector, mooie rendementen gerealiseerd.

Recent hebben we binnen de sector nog een nieuw aandeel ontdekt, waarvan we geloven dat het een vergelijkbaar groeitraject als Lotus Bakeries kan doormaken. Benieuwd? In onze Kansen In de Markt rapporten vertellen we er meer over.

Lees direct andere tips & tricks van onze ervaren beursexperts.

22/12/2022

Bij Beleggers University willen we altijd het beste voor onze volgers. Daarom hebben wij na meerdere jaren tal van verschillende...

Lees meer19/03/2024

We kennen ze inmiddels allemaal, de beroemde ‘Magnificent 7’. Een select kransje Amerikaanse steraandelen dat de rendementen van de S&P500...

Lees meer07/04/2024

Er gaat in de traditionele media veel aandacht naar Exchange Trade Funds (ETFs). Maar eigenlijk is er nog een andere...

Lees meer

We helpen u graag!