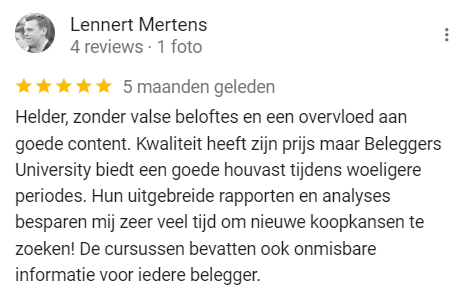

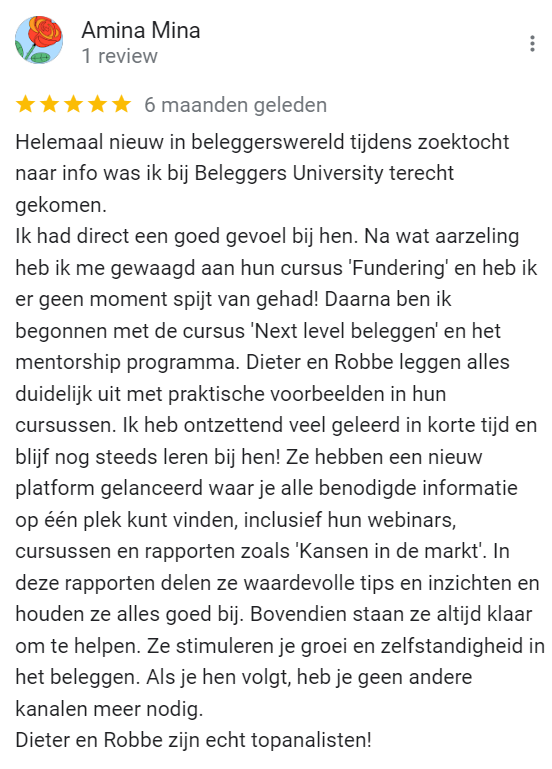

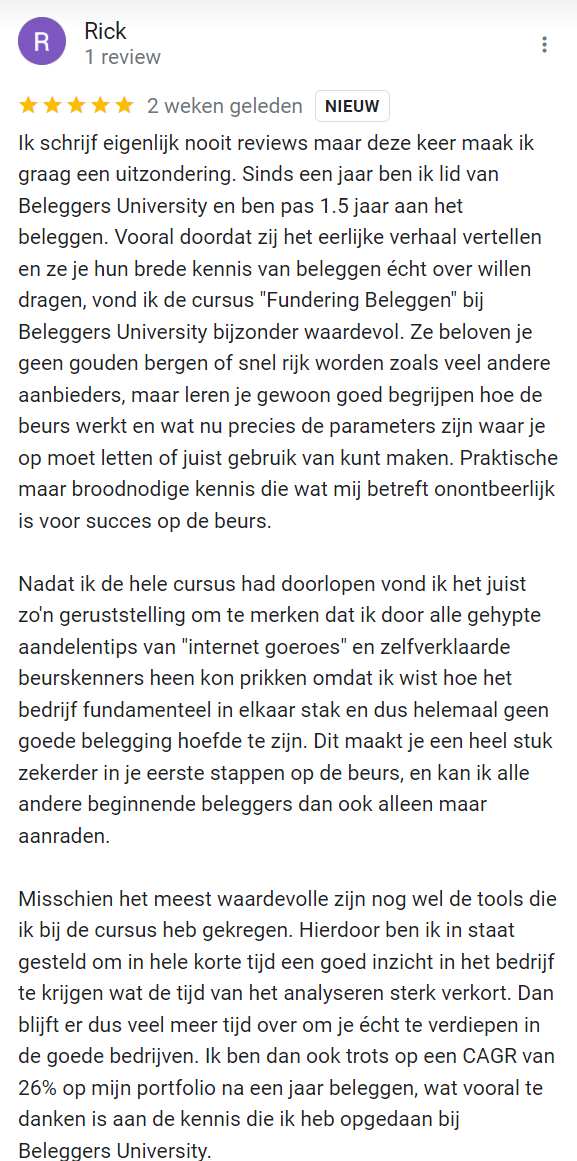

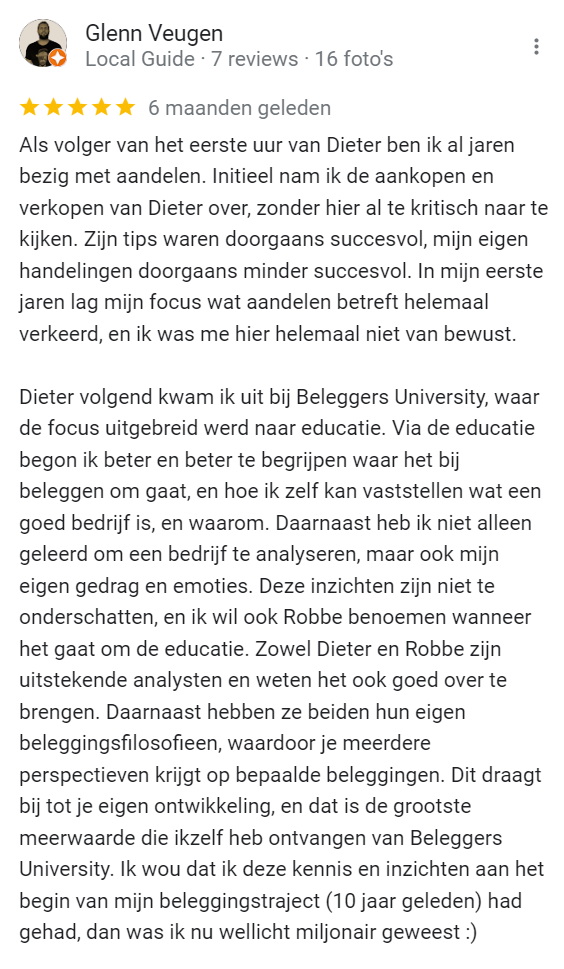

Persoonlijke groei

Hoe mentors mijn leven veranderden

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer26/05/2025

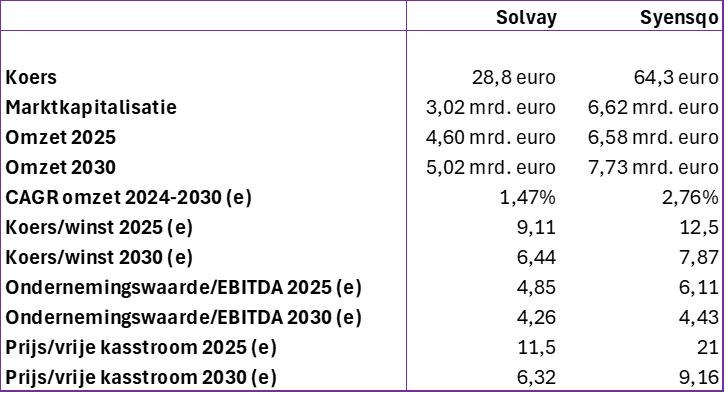

Iedereen die ook maar iets af weet van aandelen kent ongetwijfeld het symbool van de Belgische chemiesector: Solvay. Na 160 jaar geschiedenis hakte het bedrijf zichzelf op 11 december 2023 in twee: Solvay en Syensqo. Bedoeling: het creëren van extra aandeelhouderswaarde.

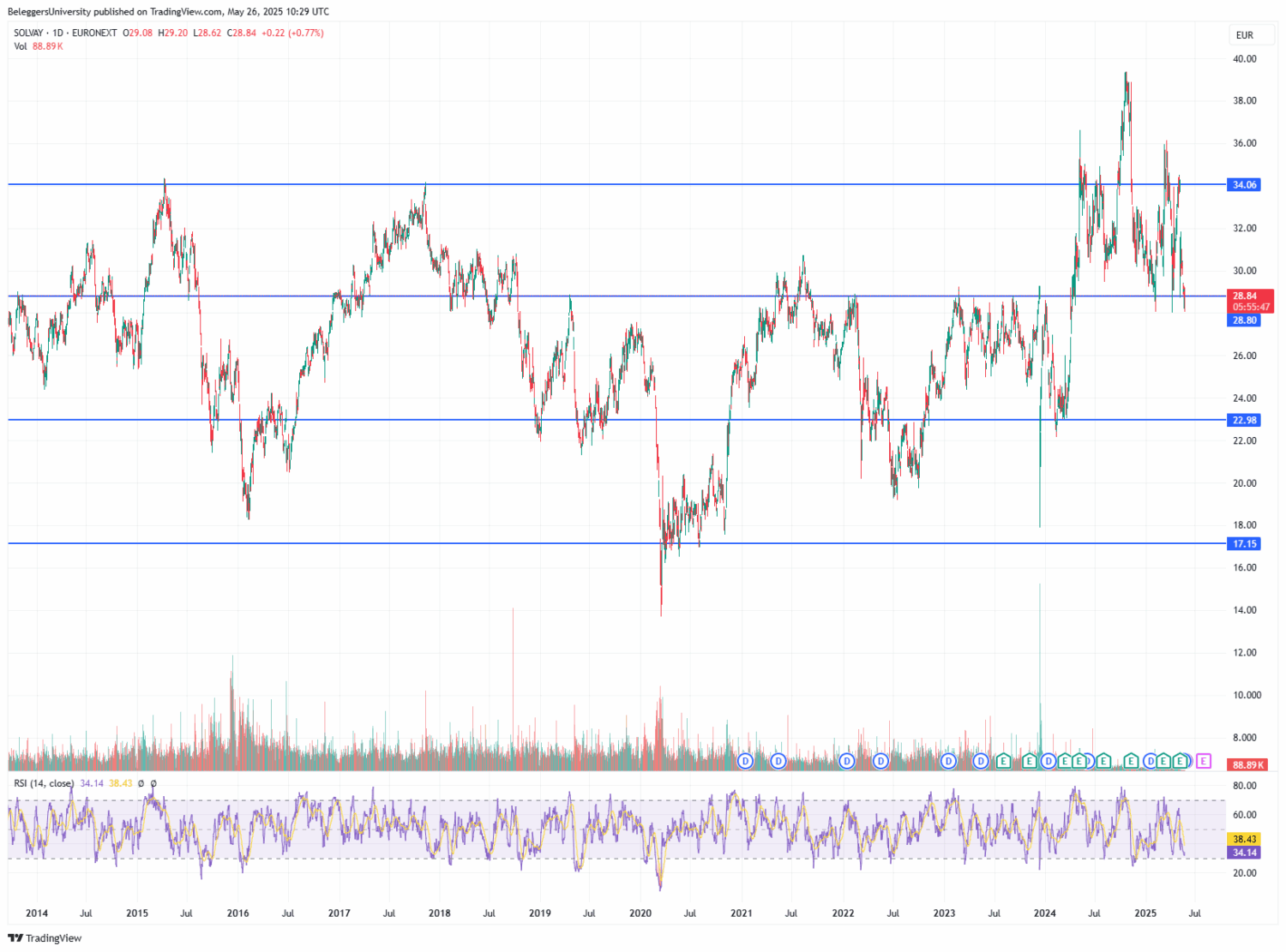

Op de vooravond van de splitsing stond de koers van Solvay op 112,35 euro. Solvay kreeg een referentiekoers van 29,10 euro, Syensqo van 83,25 euro. Anderhalf jaar na dato staat de koers van beiden opgeteld aan 93,1 of een daling van -17%.

Hierboven hebben we de waarderingen van beide bedrijven vergeleken. Deze liggen zeer laag, maar de chemiesector staat dan ook voor enkele belangrijke uitdagingen.

De chemiesector heeft het momenteel vrij moeilijk door een vertraging in belangrijke eindmarkten (automotive, bouw), de lage vraag vanuit China, onzekerheid omtrent verduurzaming en een overaanbod binnen de basischemie.

Binnen de chemiesector hebben vooral de Europese bedrijven het heel lastig. Chemie is een zeer energie-intensieve bezigheid en de energiekosten in Europa liggen ettelijke malen hoger dan in de VS of Azië. Daarnaast is Europa veel strenger in zijn regelgeving voor milieu, klimaat en gezondheid. De kosten om in Europa te produceren zijn dus aanzienlijk duurder dan in de VS of Azië.

De chemiesector is bovendien zeer cyclisch. Chemie is immers de basisstof voor heel wat producten. Wanneer het macro-economisch dus minder goed gaat, dan wordt dit direct gevoeld bij cyclische industriële bedrijven zoals Solvay.

Chemiebedrijven hebben ook veel vaste kosten waardoor een kleine omzetdaling vaak leidt tot krimpende marges. Komt erbij dat in sectoren als kunststoffen en basischemie momenteel overcapaciteit heerst wat op de prijzen drukt.

Deze onvoorspelbaarheid en cycliciteit drukken daarom de waardering van bedrijven in deze sector.

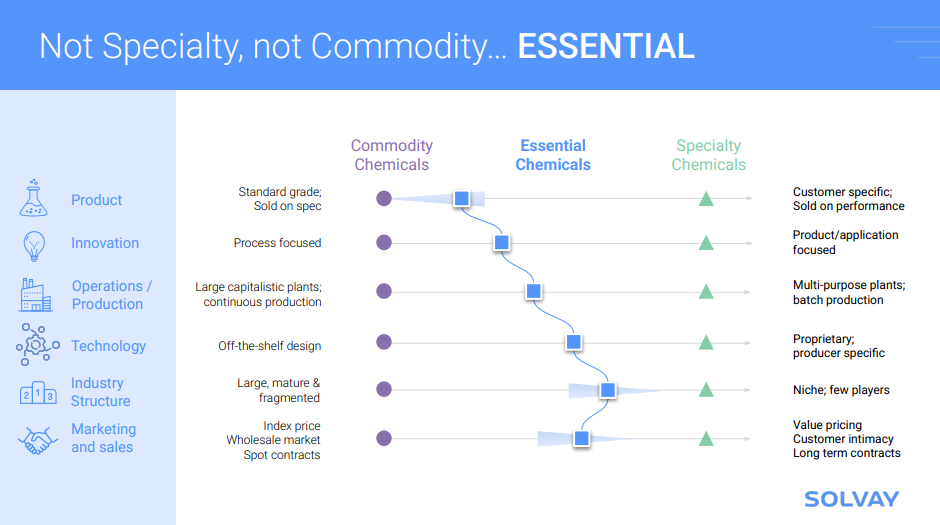

75% van Solvay’s activiteiten omvat de oudere basischemie zoals de productie van natriumcarbonaat, soda en coatings: basiselementen voor zaken als zeep, metaal, textiel, … . De andere 25% bestaat uit ‘modernere activiteiten’ zoals de productie van proceschemicaliën voor de chipsector, magneten voor windenergie en waterstofperoxide voor de recyclage van batterijen. De bedoeling van Solvay bestaat erin stevige cashflows te halen waarmee royale dividenden worden betaald.

Het huidige dividendrendement bedraagt 8,3% (zo’n 260 miljoen euro) en is gezien de normale schuldgraad van 1,5 maal de EBITDA en een ‘normale’ vrije kasstroom van 350 tot 400 miljoen euro een zekerheid. In het verleden heeft het bedrijf nooit zijn dividend verlaagd en dit ondanks het cyclische karakter van de industrie.

Tegen 2028 wil het bedrijf 300 miljoen euro besparen, gemiddeld jaarlijks 5 tot 7% groeien in omzet en een EBITDA-marge van 25 tot 29% behalen. Deze schommelt momenteel tussen de 22 en 25%. Het lijkt ons echter zeer moeilijk om voorspellingen over de EBITDA te doen, net omdat heel wat van de kostenposten (grondstoffen en energie) moeilijk te beïnvloeden zijn. Kijken we naar de marktverwachtingen, dan lijken die geen geloof te hechten aan de groeicijfers, men houdt het op een gemiddelde jaarlijkse omzetgroei van ‘slechts’ 1,3%. Dit lijkt ons ook realistischer te zijn.

Een nadeel bij Solvay is zijn grote afhankelijkheid van Europese productie (43% van de sites en 60% van de medewerkers voor 33% van de omzet). Dit drukt op de kostenstructuur van het bedrijf.

Syensqo werd afgesplitst van Solvay aan een waarde van 8,8 miljard euro en maakte 74% van de waarde van Solvay uit. Het trok naar de markt aan 83,25 euro en maakte aanvankelijk een vliegende start. Intussen is de koers met -22% gedaald tot 65 euro.

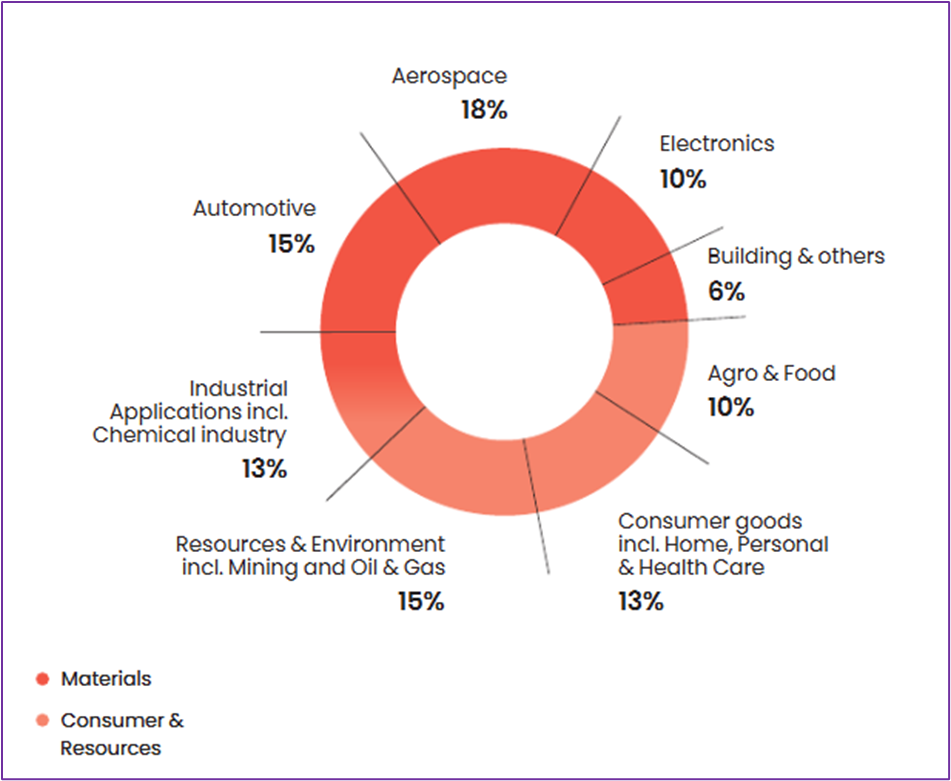

Drie vierde van de behaalde omzet haalt men uit aantrekkelijke regio’s zoals de VS en Asia-Pacific waar het produceren van chemische producten een pak goedkoper ligt dan in Europa. Men produceert bovendien zoveel mogelijk lokaal.

Het bedrijf investeert 3% van zijn omzet in R&D en wil dit tegen 2028 op 5% brengen. Onderzoek wordt vooral gevoerd naar duurzame innovaties zoals onontvlambare batterijen voor EV’s en groene waterstof. Die groeiprojecten zouden 2 miljard euro bijkomende omzet moeten leveren in 2028.

De markt lijkt weinig geloof te hechten aan de zeer gewaagde groeivooruitzichten van de groep. Men houdt het op een gemiddelde jaarlijkse organische groei van +4% richting 2028. Tegenover een matige omzetgroei, verwacht de markt wel een stevige verbetering van de rendabiliteit richting 2028 (analisten rekenen op een nettowinst van 871 miljoen euro tegenover 526 miljoen in 2025). Het wordt wachten op een hernemen van de Chinese vraag, die momenteel te laag is. Bovendien vlot het in de eindmarkten automotive & building (goed voor 21% van omzet) niet goed. Maar dit biedt kansen voor herstel.

Aan 6,11x de EV/EBITDA voor 2025 noteert Syensqo met een korting van 30% ten opzichte van sectorgenoten. Volgens ons te groot, zeker gezien het feit dat het bedrijf net als Solvay in zijn producten wereldwijd nummer 1 en 2 is.

Chemie is niet meteen de meest stabiele sector. Daarom raden we aan om de posities binnen de portefeuille niet te overdrijven. Solvay en Syensqo noteren echter zeer laag in wat op zich al geen dure sector is. Bij Solvay krijg je een duurzaam dividend, terwijl Syensqo groeigericht is en eigen aandelen inkoopt. Op 30 september 2024 kondigde men een inkoopprogramma van 300 miljoen euro aan. Momenteel heeft men ongeveer de helft van dit programma voltooid.

De combinatie van dominantie op hun eindmarkten, sterke aandeelhoudersvergoedingen en een spotgoedkope waardering zorgen voor een positief advies. Mits een cyclisch herstel de komende jaren in Europa en China, liggen de kansen voor beleggers er gunstig bij.

Wil je beide aandelen aankopen, dan raden we de holding Solvac aan. Deze bezit 30,81% van de aandelen Solvay en Syensqo en net als bij Tubize (de holding boven UCB), noteert deze met een stevige korting tot 35%. En dat op aandelen die op zich al een koopje zijn.

Wil je ook beter beleggen op de beurs? Wij kunnen je helpen met educatie & met professionele aandelenresearch van onafhankelijke analisten. Stuur ons een berichtje voor meer informatie.

Lees direct andere tips & tricks van onze ervaren beursexperts.

07/10/2024

Bijna alles wat wij als persoon kennen en weten, hebben we geleerd van anderen. Toch stoppen we op een bepaald moment...

Lees meer10/06/2024

Het gekende technologiebedrijf NVIDIA voert deze week een 10-for-1 stock split uit. Beleggers verwachten dat dit een positieve impact zal...

Lees meer30/08/2024

Doet Biden er nog eens 4 jaar bij? Of neemt Trump het spreekwoordelijke stokje terug over? Later dit jaar kennen...

Lees meer

We helpen u graag!